Al iniciar una pequeña empresa, hay varias decisiones críticas que pueden determinar el futuro de su compañía. Una de las decisiones más importantes que tendrá que tomar es su clasificación; esto determinará cómo pagará los impuestos y reportará las ganancias. ¿Clasificará su empresa como una LLC? ¿O va a trabajar con un socio y, en consecuencia, va a elegir la clasificación de sociedad? Las empresas con un solo empleado suelen clasificarse como empresas unipersonales.

Pero, ¿qué significa exactamente esto para su negocio, y cuáles son las ventajas de una empresa unipersonal frente a, por ejemplo, una SRL unipersonal? Este artículo aborda algunas de las particularidades de los impuestos para las pequeñas empresas junto con las implicaciones, beneficios y ventajas de dirigir una empresa unipersonal. Utilice los siguientes enlaces para navegar por el artículo.

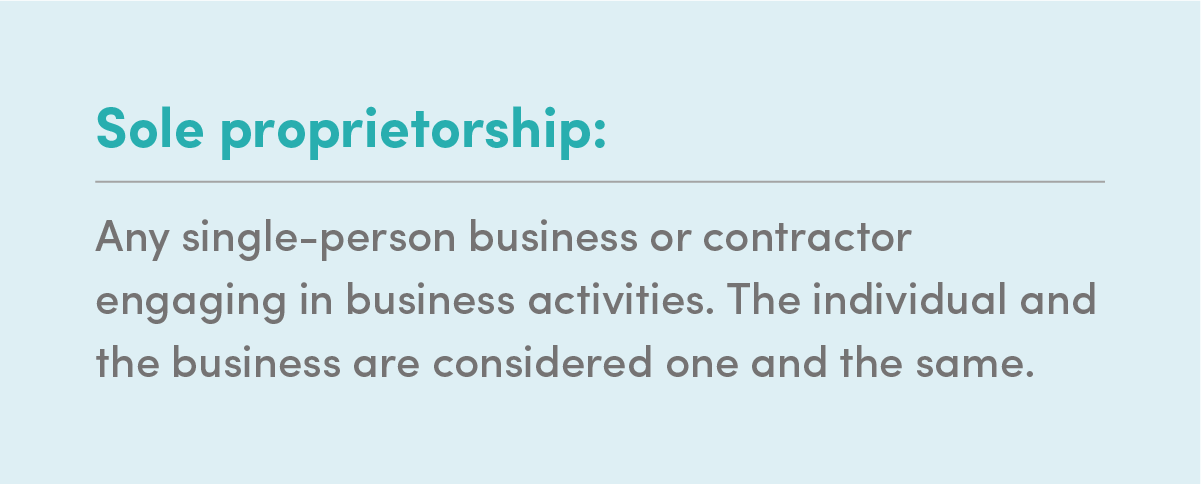

Una empresa unipersonal es la clasificación empresarial por defecto para cualquier empresa unipersonal o contratista que realice actividades comerciales. En una empresa unipersonal, no hay distinción entre el propietario del negocio como individuo y la empresa en sí, en lo que respecta al IRS. Muchos propietarios de empresas que mantienen negocios con un solo empleado optan por mantener esta clasificación, ya que hace que los impuestos empresariales sean mucho más sencillos.

Las empresas unipersonales se consideran una “entidad de paso”, lo que significa que los ingresos “pasan” al propietario. Por ello, las empresas unipersonales están exentas de ciertos impuestos empresariales a los que tienen que hacer frente las grandes empresas.

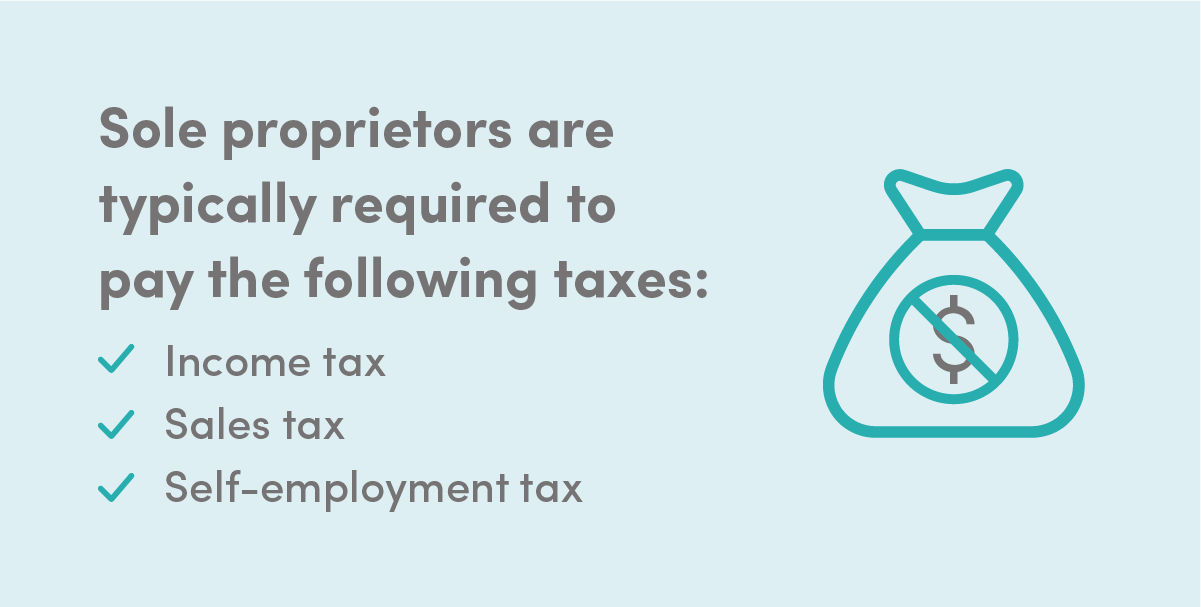

Los propietarios únicos tienen que pagar el impuesto sobre los ingresos a nivel federal y, si procede, a nivel estatal. Además, los propietarios únicos deben pagar el impuesto sobre las ventas (si procede) y el impuesto sobre el trabajo independiente. El impuesto sobre el trabajo por cuenta propia se destina al Seguro Social y a Medicare, que normalmente paga el empleador, pero en este caso, usted es el empleador.

Por último, los empresarios individuales tienen que hacer frente a los impuestos estimados federales y estatales. En pocas palabras, el impuesto estimado es la cantidad que usted estima que deberá por impuestos sobre la renta y el trabajo al final del año. El impuesto estimado se paga cada trimestre, los días 15 de enero, abril, junio y septiembre. Más adelante examinaremos los impuestos estimados.

Lectura relacionada: Ventajas de dirigir una pequeña empresa

Las declaraciones de impuestos de los propietarios únicos están mucho más interrelacionadas con las declaraciones de impuestos personales en comparación con los impuestos de las sociedades. Sin embargo, todavía hay varios pasos únicos que los propietarios únicos tienen que completar a la hora de pagar los impuestos. El principal paso es incluir la declaración de pérdidas y ganancias en el Anexo C junto con el formulario 1040..

El Anexo C (Ganancias o Pérdidas de un Negocio) consta de cinco partes:

La primera parte del Anexo C registra los ingresos de su empresa durante el año fiscal correspondiente. En este apartado, debe informar de:

Utilizará estos elementos para calcular su ingreso bruto total.

Debido a que hay un sinfín de posibles categorías de gastos, hay muchos elementos diferentes en la Sección II, aunque muchos empresarios individuales sólo utilizarán una parte de estos elementos. Entre ellas se encuentran:

Aunque esta lista es extensa, una empresa unipersonal puede tener gastos de negocio que cumplan los requisitos y que no entren en ninguna de estas categorías. Los gastos diversos deberán declararse en la sección V (otros gastos) y añadirse posteriormente al gasto total de la sección II.

Una vez sumados estos gastos, reste el importe total de la sección I. La cifra resultante se conoce como ganancia o pérdida provisional.

Si utiliza alguna parte de su vivienda para actividades empresariales, debe declararlo en este apartado. Hay dos maneras de hacerlo: adjuntando el formulario 8829, Gastos por el uso de su casa para fines comerciales, o utilizando la hoja de trabajo del método simplificado. El propósito de esto es poner un valor monetario en cualquier espacio personal utilizado para actividades comerciales. La cifra resultante se resta de su ganancia o pérdida tentativa para obtener su ganancia neta o una pérdida neta. Si tuvo una pérdida neta en el año fiscal correspondiente, es posible que su trabajo no haya terminado; es posible que tenga que adjuntar el formulario 6198, Limitaciones de riesgo.

Las secciones I y II, en conjunto, ofrecen una imagen clara de la salud de la tesorería de cualquier empresa individual para el IRS. Constituyen la parte obligatoria del Anexo C que todo empresario individual debe rellenar. Algunos propietarios únicos pueden estar exentos de algunas o todas las secciones restantes, dependiendo de la aplicabilidad.

Esta sección debe ser completada por cualquier empresa individual que opere con un inventario. El costo de los bienes vendidos es simplemente la medida de cuánto cuesta producir los productos, incluyendo los gastos directos de material o mano de obra.

Al llenar la Sección III, debe revelar el método que utiliza para valorar el inventario de cierre de su negocio. Además, tendrá que listar:

Luego restará el valor de su inventario de fin de año de esta cantidad para encontrar su costo total de bienes vendidos.

Si reclama los gastos del vehículo, y no está obligado a presentar el formulario 4562, tendrá que llenar la sección IV. En la sección IV se le pide la fecha en que empezó a utilizar su vehículo para fines profesionales, el número de kilómetros que condujo su vehículo en el último año por motivos profesionales y de desplazamiento, si utilizó su vehículo por motivos personales, y si tiene pruebas escritas que respalden sus deducciones.

En la sección V, debe detallar cada uno de los gastos de la empresa que no se hayan contabilizado en las cuatro secciones anteriores. La mayoría de los empresarios individuales no necesitan llenar la sección V.

Los empresarios individuales gozan de numerosas ventajas fiscales. Algunas de las más sencillas, como la designación de “pass-through”, se aplican automáticamente a su declaración. Sin embargo, hay varios beneficios más complicados u ocultos en las leyes fiscales. La externalización de la contabilidad y el manejo de libros a los profesionales es la forma más eficiente y más costo-efectiva para ahorrar su dinero de negocios vienen tiempo de los impuestos. Los contadores de pequeñas empresas en FinancePal han ayudado a miles de empresas individuales con sus finanzas sobre una conveniente base de suscripción. FinancePal también cuenta con un equipo de expertos en preparación de impuestos para pequeñas empresas que son capaces de encontrar los mejores beneficios y ahorros fiscales para su empresa unipersonal. Programe una consulta hoy mismo.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.