En pocas palabras, los ingresos son cualquier dinero que se recibe de forma regular, puntual u ocasional. Por ejemplo, una paga semanal es un ejemplo de ingreso regular para una persona o un hogar. Del mismo modo, las ganancias de premios o los regalos son ejemplos de ingresos únicos u ocasionales. Para Hacienda, el contribuyente promedio tiene dos tipos de ingresos: los gravables y los no gravables.

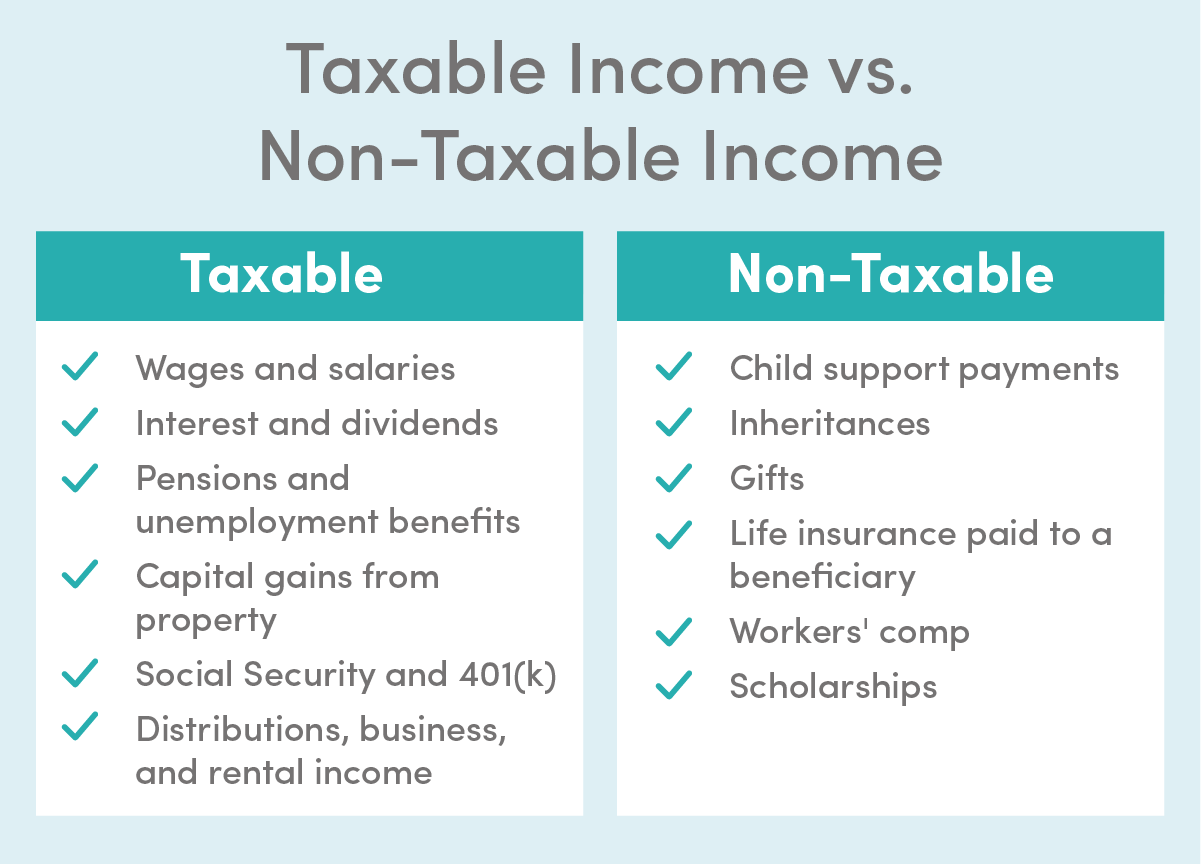

Todos los ingresos gravables están sujetos al impuesto sobre los ingresos federal o estatal. Incluso los ingresos derivados de fraudes, robos u otras actividades ilegales deben pagar impuestos, aunque rara vez se pagan por obvias razones. Las fuentes más comunes de ingresos imponibles son:

Por otro lado, los ingresos no gravables son aquellos que no están sujetos al impuesto sobre los ingresos federal o estatal. Las fuentes más comunes de este tipo de ingresos son los pagos de manutención de los hijos, las herencias, los regalos, los seguros de vida pagados a un beneficiario, las indemnizaciones de los trabajadores, los ingresos de las ventas de garaje, las becas y las prestaciones sociales.

Este artículo hablará sobre la fórmula de la renta imponible, el proceso de cálculo, las formas de determinar la renta imponible, y más. Utilice los enlaces que aparecen a continuación para pasar a una sección específica.

Los individuos y las empresas utilizan la fórmula de los ingresos gravables para calcular el total del impuesto sobre los ingresos. Tenga en cuenta que los particulares y las empresas utilizan el procedimiento de forma diferente, pero el principio sigue siendo el mismo.

Por ejemplo, los individuos utilizan la fórmula para deducir el impuesto sobre los ingresos del total de los ingresos obtenidos. En cambio, las empresas utilizan la fórmula para deducir los gastos de sus ingresos totales. Esta es la fórmula de los ingresos gravables para las personas físicas.

Fórmula de los ingresos gravables = ingresos totales – exenciones – deducciones

Es una fórmula simple que requiere calcular el ingreso gravable deduciendo el total de exenciones y deducciones de su ingreso bruto total. En cambio, en el caso de las empresas, el proceso requiere deducir diferentes entidades de las ventas brutas de la empresa.

Por ejemplo, deducirá de sus ingresos totales el costo de los productos o servicios vendidos, los gastos de las operaciones comerciales y los intereses. Del mismo modo, es crucial ajustar su crédito y la deducción de impuestos para lograr un ingreso final exacto. Esta es la fórmula modificada para las empresas:

Fórmula de los ingresos gravables = las ventas o ingresos brutos – el costo de los productos o del servicio – los gastos operativos – los intereses pagados por las deudas – la deducción/el crédito fiscal.

Todas las empresas, incluidas las pequeñas y medianas, presentan anualmente declaraciones de impuestos al IRS. El objetivo es pagar los impuestos sobre los ingresos generados o los beneficios obtenidos. Es importante tener en cuenta que los requisitos de presentación dependen del estatus de su empresa, del tipo de organización que dirija y de los requisitos federales o estatales.

Es fundamental entender el proceso de cálculo de los ingresos gravables. De lo contrario, no podrá determinar los impuestos sobre los ingresos debidos, lo que dará lugar a diversas discrepancias y desafíos. Al mismo tiempo, cuando no se determina o calcula el ingreso gravable, no se puede rastrear o evaluar la ganancia neta de la empresa. Estos son los pasos para calcular los ingresos gravables.

El cálculo de sus ingresos gravables requiere una cuidadosa planificación y preparación, lo que significa que debe reunir todos los documentos y registros necesarios. El proceso comienza al principio del año fiscal, lo que le permite reunir la información necesaria y tenerla disponible para la temporada de presentación de impuestos.

Necesitará registros de la caja registradora, extractos bancarios y recibos de ventas para documentar los ingresos de su empresa. Recuerde que también necesitará extractos y recibos de gastos. Además, reúna los documentos y registros de las nóminas, como los registros de kilometraje de los empleados, si procede.

La determinación de los ingresos brutos es un paso esencial para calcular los ingresos gravables de su empresa. Implica las ventas brutas y los descuentos por productos o servicios, incluidas las devoluciones y los descuentos.

Añada a esta cifra los intereses recibidos y los beneficios de las ventas de inversiones y activos. Por ejemplo, los ingresos brutos de su empresa son de $2.6 millones si tuvo ventas por $2.5 millones y recibió $100,000 de intereses por depósitos bancarios.

Si dirige una empresa o negocio de venta al por menor, determinará los ingresos por ventas a partir de la reventa por parte de sus proveedores de los bienes adquiridos. Recuerde que algunas empresas venden productos, y otras ofrecen tanto productos como servicios. Del mismo modo, algunas empresas, como una compañía de desarrollo web, un despacho de contadores y un bufete de abogados, sólo prestan servicios.

Algunas empresas, como los salones de belleza y los spas, ofrecen tanto productos como servicios. Si su empresa vende productos a los clientes, debe restar los costos de sus productos de sus ingresos brutos.

Por ejemplo, si usted es un minorista y pagó $500,000 por los productos que vendió, reste esta cantidad de sus ingresos brutos de $2.6 millones. Su ingreso gravable es la cantidad sobrante después del cálculo.

El último paso del proceso consiste en deducir los gastos permitidos de los ingresos brutos, especialmente después de restar el costo de los bienes. Los gastos permitidos suelen incluir los intereses de las deudas, el alquiler, los servicios públicos, las tarifas de los servicios, las reparaciones de los equipos, las nóminas y los procesos contables.

Las prestaciones a los empleados, los costos del plan de jubilación, los salarios y los impuestos sobre la nómina son otros gastos que debe incluir en los costos permisibles. Por ejemplo, si tiene un total de $100,000 de gastos empresariales, reste la cantidad de los ingresos brutos. Si no genera suficientes ingresos, puede tener un ingreso gravable negativo.

Lectura relacionada: Balance vs. cuenta de resultados

El cálculo de sus ingresos gravables comienza con los ingresos brutos. Después de analizar sus ingresos brutos, usted resta los ingresos excluidos, las exenciones personales y las deducciones permitidas. Debe determinar su método contable para determinar el número de partidas de ingresos y deducciones para cualquier año fiscal.

Para casi todos los individuos y propietarios de negocios, el método de contabilidad implica estrategias de ingresos y desembolsos en efectivo. Por ejemplo, usted recibirá los ingresos y gastará las deducciones. Según el Servicio de Impuestos Internos (IRS), se reconocen como ingresos gravables las siguientes fuentes de ingresos:

Según el IRS, los créditos fiscales disminuyen sus impuestos, mientras que las deducciones dan lugar a una reducción de los ingresos gravables. Por ejemplo, puede deducir elementos como la pensión alimenticia, las aportaciones a la jubilación y determinados gastos médicos o empresariales.

Si sus ingresos brutos totales son de $50;000 y ha solicitado $17,000 en deducciones fiscales, tendrá $33,000 en ingresos gravables. Tenga en cuenta que esta cifra determina su tramo fiscal, lo que significa que tendrá que pagar la cantidad que dejó de pagar en impuestos sobre la nómina. Cuente el total de sus deducciones y reste esta cifra a sus ingresos para calcular su tramo impositivo.

Además, el IRS ofrece una práctica herramienta de estimación de las retenciones, que puede ayudar a dar una idea clara de la cantidad de impuestos que se retendrán.

Los ingresos gravables se refieren a sus ganancias después de restar todos los tipos de impuestos o pasivos de sus ingresos o rentas. El principio básico de la fórmula de los ingresos gravables sigue siendo el mismo para los individuos y las empresas.

La diferencia es el número de entidades utilizadas en la fórmula. Por ejemplo, la fórmula es sencilla para las personas físicas y ligeramente compleja para las empresas. He aquí un ejemplo de la fórmula de ingresos gravables de las personas físicas.

Un hombre obtiene ingresos de tres fuentes: un trabajo de desarrollo web, un negocio de peluquería y una propiedad en alquiler. De su trabajo habitual, obtiene $100,000 en ingresos totales después de todas las posibles exenciones y deducciones. Sus ingresos por el negocio de peluquería son de $120,000. Igualmente, los ingresos por el alquiler de la propiedad son de $80,000. Ha invertido en la deducción fiscal estándar $12,400. Calcula sus ingresos brutos totales de la siguiente manera:

Ingreso total bruto = $100,000 + $120,000 + $80,000 = $300,000

Ingreso gravable total = $300,000 – $12,400 = $287,600

Los ingresos gravables son una forma legal de mantener su flujo de efectivo después de determinar y pagar sus obligaciones fiscales. Las personas y las empresas deben conocer y utilizar la fórmula de los ingresos gravables para calcular sus ingresos brutos o totales y calcular sus ingresos gravables.

La subcontratación de su contabilidad y manejo de libros a profesionales es la forma más eficiente y más rentable de ahorrarle dinero a su empresa cuando llegue el momento de los impuestos. Los servicios de contabilidad para pequeñas empresas y los servicios de consultoría de impuestos sobre las ventas de FinancePal han ayudado a miles de pequeñas empresas con sus finanzas e impuestos mediante una cómoda suscripción.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.