Como propietario de una pequeña empresa, usted tiene la tarea de establecer rápidamente un conocimiento práctico de prácticamente todos los aspectos de la gestión de un negocio, incluida la gestión financiera. Sin embargo, si es propietario de una compañía de seguros, se enfrenta a un reto excepcionalmente difícil debido a los riesgos y requisitos financieros asociados a la gestión de este tipo de negocio.

La gestión financiera y la presentación de informes adecuados son importantes porque usted es responsable de garantizar que puede pagar a los asegurados en prácticamente cualquier momento. Para evitar los errores más comunes en la contabilidad de los seguros, empiece por leer esta guía, y si decide que necesita ayuda con la contabilidad y la gestión de los aspectos financieros de su negocio de seguros, FinancePal está aquí para ayudarle.

Si no conoce los principios de la contabilidad legal o los fundamentos de la contabilidad de los seguros, le recomendamos que lea este artículo de principio a fin. Sin embargo, si tiene una pregunta específica que quiere que se responda, utilice estos enlaces para navegar por el post:

En cualquier sector, habrá aspectos que exigirán que se realicen algunos ajustes en los procesos contables. Cuando se trata de la contabilidad de los seguros, hay varias consideraciones especiales que hacen que los principios de contabilidad de los seguros sean únicos:

Si necesita una introducción a la contabilidad general para comprender mejor los conceptos básicos, comience con nuestros consejos de contabilidad para pequeñas empresas ay aprenda la diferencia entre el manejo de libros y la contabilidad.

Adentrémonos en algunos de los factores fundamentales de la contabilidad de seguros que la hacen única con respecto a otros sectores. Con una mejor comprensión de estos atributos específicos de la industria, puede implementar prácticas de contabilidad de seguros adecuadas para su negocio.

La primera cosa para tomar en cuenta es que el sector de seguros generalmente está dividido en dos especialidades generales:

Cualquiera que sea la distinción a la que se acoja su empresa de seguros afectará a determinados aspectos de sus prácticas contables. Algunas de las diferencias importantes son:

El método de contabilidad que utilice para su compañía de seguros determinará el momento en que realice el seguimiento de los gastos e ingresos. Existen dos métodos contables generales:

Al considerar la contabilidad de efectivo o caja vs. la de devengo accounting, puede ser tentador inclinarse por la contabilidad de efectivo debido a su simplicidad. Sin embargo, la contabilidad por el principio de devengo le proporcionará una mejor visión a largo plazo de la salud financiera de su empresa y le permitirá contabilizar las pólizas de seguros cuando se vendan, sobre la base de que usted tiene la expectativa razonable de que el titular de la póliza pagará su prima, en lugar de cuando se pague la prima.

Debido a la naturaleza del sector de los seguros, hay ciertas transacciones únicas que deben ser contabilizadas, tales como:

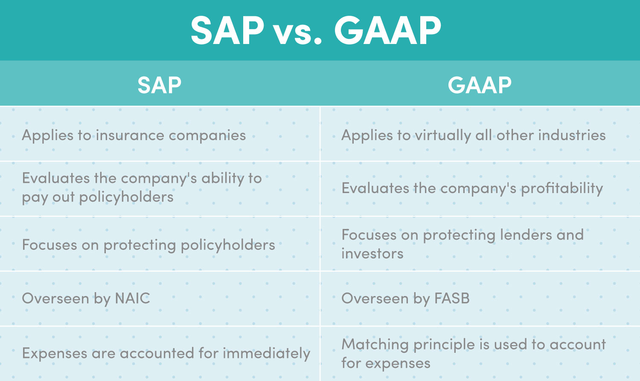

Debido a las singulares relaciones financieras que las compañías de seguros mantienen con los asegurados, existe un conjunto separado de principios contables que se aplican a la contabilidad de los seguros, conocidos como Principios Contables Estatutarios (SAP). El SAP gira en torno a tres valores fundamentales diseñados paraa proteger a los asegurados::

Todas las compañías de seguros están obligadas a utilizar la contabilidad estatutaria al preparar sus estados financieros debido a la naturaleza arriesgada del sector. Este riesgo se debe al hecho de que las compañías de seguros apuestan por que sólo un pequeño número de asegurados va a necesitar cobrar sus importes de cobertura y que sus ingresos por la venta de pólizas cubrirán estos pagos. Sin embargo, si los pagos superan la cantidad de activos líquidos que tiene la compañía, ésta podría tener que declararse en quiebra y potencialmente incluso disolverse por completo.

Por lo tanto, para proteger el bienestar financiero de su empresa y mantener su responsabilidad con los asegurados, es esencial que siga los principios de la contabilidad legal.

Los Principios Contables Generalmente Aceptados (GAAP) son los procedimientos contables seguidos por la mayoría de las industrias, mientras que los SAP son los procedimientos contables utilizados por las compañías de seguros. Aunque los SAP se encuadran en los GAAP, hay ciertos aspectos que hacen que este conjunto de procedimientos sea diferente:

Entender estos principios es importante para aplicar correctamente la contabilidad estatutaria en su empresa.

Cuando se trata de la contabilidad de los seguros, hay mucha incertidumbre financiera. Estos consejos le ayudarán a llevar su negocio sin problemas y a proteger la longevidad de su agencia:

Cuando se trata de aplicar prácticas de contabilidad de seguros que le ayuden a comprender la salud financiera de su empresa, hay algunos recordatorios útiles que debe tener en cuenta:

Mantener estas buenas prácticas además de dirigir su propia agencia de seguros puede parecer imposible, después de todo, sólo hay un número determinado de horas en el día. Afortunadamente, no depende de usted hacerlo todo por su cuenta. En lugar de poner en riesgo el sustento de su negocio de seguros debido a una contabilidad incorrecta, permita que FinancePal sea su recurso para todo lo relacionado con la contabilidad de seguros.

FinancePal es una solución completa de gestión financiera para pequeñas empresas, incluidas las agencias de seguros. En los últimos años, hemos ayudado a miles de pequeñas empresas como la suya a implantar las mejores prácticas contables en función de sus necesidades y su sector. FinancePal puede ayudarle a encauzar las finanzas de su compañía de seguros proporcionando:

También podemos ayudarle a superar los demás retos financieros que conlleva la gestión de su propia empresa, como la configuración de las nóminas y la declaración de los impuestos de empresas pequeñas.

La contabilidad también desempeña un papel importante en la preparación de sus impuestos. Llevar un seguimiento cuidadoso de sus gastos puede ser especialmente útil para ayudarle a reducir su factura fiscal. Esto se debe a que hay ciertas deducciones que pueden aplicarse a su negocio de seguros. Aunque las deducciones pueden ahorrarle dinero, es importante tener registros financieros precisos que pueda consultar cuando llegue la temporada de impuestos para asegurarse de que está reclamando correctamente los gastos relevantes.

Algunas de las deducciones más comunes de las que pueden aprovecharse las compañías de seguros son:

Además de saber qué deducciones se aplican en su caso, también debe conocer las fechas límite para presentar y realizar los pagos de los ingresos de su empresa.

Si la idea de preparar los impuestos de su negocio por su cuenta le resulta abrumadora, considere la posibilidad de trabajar con un preparador de impuestos profesional para asegurarse de que todo vaya bien. En FinancePal, tenemos expertos en impuestos en el personal que puede ayudar con la preparación de impuestos de su pequeña empresa y garantizar que los impuestos sobre los ingresos de su agencia de seguros se presenten a tiempo y se paguen correctamente.

Disponer de principios correctos de contabilidad de seguros es el primer paso hacia un futuro financiero más estable. Con estos fundamentos de la contabilidad de seguros en el bolsillo, estará mejor preparado para asumir las responsabilidades financieras de la gestión de su agencia de seguros y mantener su deber con los asegurados. Y si tiene dudas, el equipo de FinancePal está aquí para ayudarle.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.