Debido a los efectos adversos del COVID-19 en muchas pequeñas empresas de todo el país, el Congreso anunció la Ley de Ayuda, Alivio y Seguridad Económica contra el Coronavirus, comúnmente abreviada como Ley CARES. Este proyecto de ley de estímulo económico de $2,2 billones ($2,2 trillones en inglés) de dólares garantiza la asistencia de emergencia y la respuesta sanitaria a las personas y pequeñas empresas que se enfrentan a situaciones desafortunadas debido a la pandemia de coronavirus de 2020. Algunas de las cláusulas significativas mencionadas en la Ley CARES son las siguientes:

● Pagos directos: Los ciudadanos estadounidenses que sean contribuyentes tendrán derecho a un depósito directo único de $1,200. Los casados recibirán $2,400 y un extra de $500 por cada hijo.

● Desempleo: El proyecto de ley ofrece $250 millones para un programa de seguro de desempleo con elegibilidad ampliada. También ofrece $600 adicionales por semana durante cuatro meses a los empleados además de las ofertas del programa estatal.

● Impuestos sobre la nómina: La ley permite a los empleadores pagar su parte de impuestos sobre la nómina para 2020 hasta 2021 y 2022.

● Hospitales y salud: El proyecto de ley ofrece más de $140 mil millones para apoyar el sistema de salud de los Estados Unidos. $100 mil millones se ofrecerán directamente a los hospitales. El resto se destinará a proporcionar equipos personales y de protección para los empleados del sector salud, más mano de obra, materiales de prueba y otras inversiones específicas del sector.

● Préstamos 401(k): El límite de préstamo se ha elevado de $50,000 a $100,000.

● RMDs: Se dejan de hacer las distribuciones mínimas requeridas de los programas IRA y 401(k) (a los 72 años).

● Caridad: De acuerdo con una nueva cláusula, hay un corte por encima de la línea para las donaciones de caridad. Además, se ha revisado el límite de las donaciones benéficas.

● Pérdidas operativas netas: Las reglas de pérdidas operativas netas de la Ley de Recortes de Impuestos y Empleos (TCJA) se han relajado.

El Programa de Protección de Nóminas (PPP) es un programa de préstamos diseñado para conceder un acceso rápido y directo a préstamos para pequeñas empresas con 500 o menos trabajadores. El objetivo principal del préstamo PPP era apoyar a los empleadores con los costos de nómina y operativos durante las interrupciones de la actividad comercial que se produjeron a causa de la pandemia de COVID-19. En particular, los prestatarios podían solicitar la condonación del préstamo PPP.

El PPP ha tenido un impacto significativo en los propietarios de pequeñas empresas que han tenido problemas con su negocio durante la pandemia de coronavirus. Sólo en 2020, se concedieron más de $500 millones en préstamos a las empresas elegibles.

Aunque el PPP ofreció una ayuda considerable a estas empresas, las implicaciones fiscales vinculadas a estos préstamos han hecho que muchos propietarios de empresas se pregunten qué hacer a continuación. Como resultado de la Ley CARES, las pautas fiscales aprobadas por la Administración de Pequeñas Empresas (SBA) sufrieron varios cambios.

Más tarde, las normas relacionadas con la APP y los impuestos se revisaron de nuevo en diciembre de 2020, ya que la Ley de Asignaciones Suplementarias para la Respuesta y el Alivio del Coronavirus (CRRSAA) se aprobó en 2021.

La duración de la solicitud del préstamo PPP se prolongó de julio a agosto, luego a diciembre y después al 31 de marzo de 2021. Ahora la nueva fecha de prórroga es el 31 de mayo de 2021.

● Pequeñas empresas con 500 o menos trabajadores o pequeñas empresas que cumplan los requisitos de tamaño de la SBA.

● Restaurantes u otros negocios que se encuentren dentro del código 72 del Sistema de Clasificación Industrial de América del Norte (NAICS), “Servicios de alojamiento y alimentación”, y que empleen a menos de 500 trabajadores.

● Empresas tribales.

● Entidades de veteranos 501(c)(19).

● Organizaciones sin fines de lucro 501(c)(3).

● Propietarios únicos, contratistas independientes, trabajadores de la economía de conciertos y otros trabajadores por cuenta propia.

Lectura relacionada: Ciclo contable

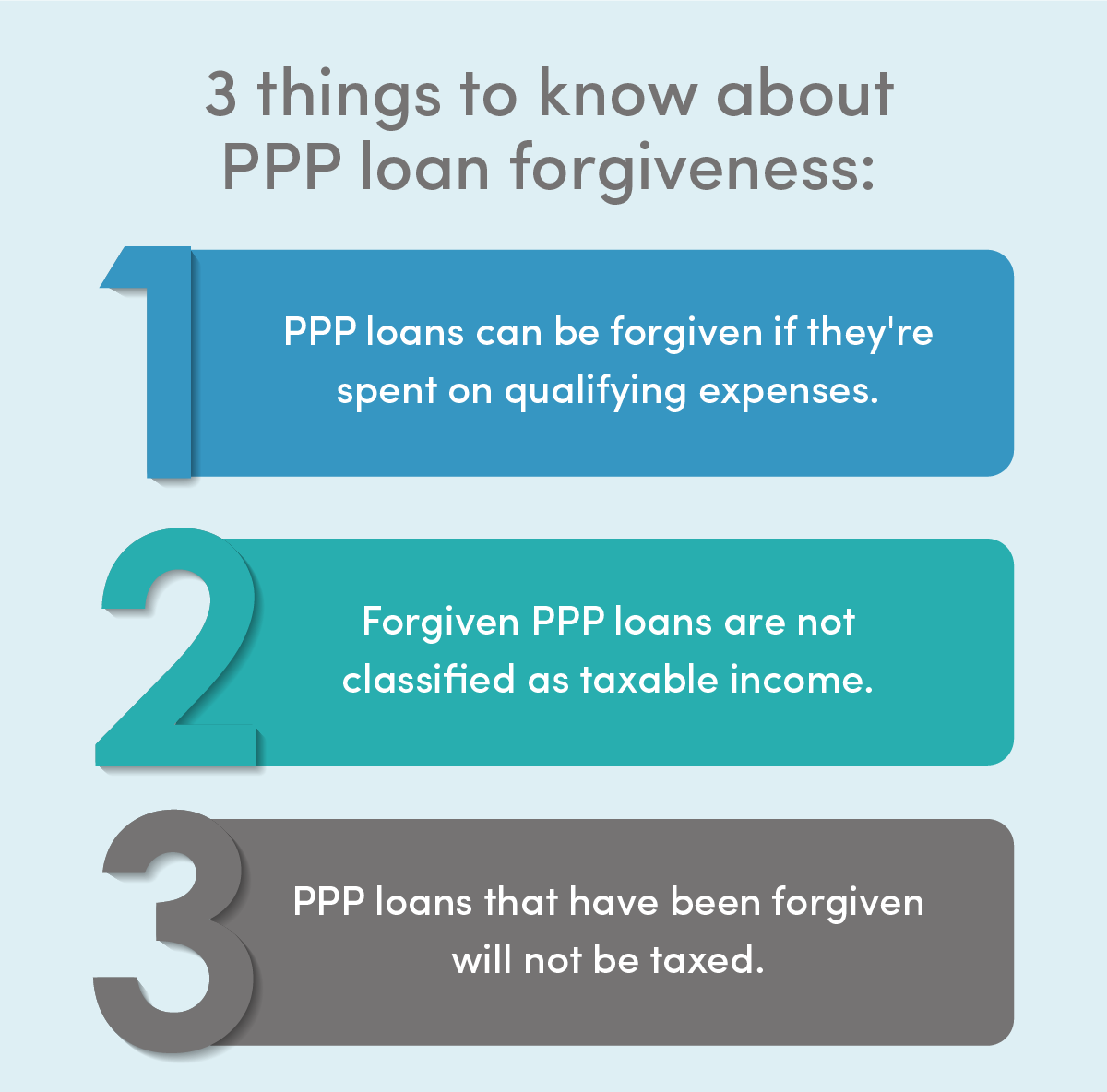

La respuesta corta: no, siempre y cuando se gasten correctamente.

La sección 1106 (i) establece que “la Ley CARES dispone que cualquier cantidad que se incluiría en los ingresos brutos del beneficiario por razón de la condonación de un préstamo del PPP se excluirá de los ingresos brutos”.

Un factor que hace que el PPP sea atractivo para las empresas es la provisión de condonación. Ésta prevé la condonación del préstamo si el importe se utiliza en los siguientes gastos:

● Gastos de nómina.

● Intereses de la hipoteca.

● Facturas de servicios públicos.

● Alquiler.

● Gastos operativos.

● Costes por daños a la propiedad (por las disrupciones públicas en 2020).

● Precios de los proveedores.

● Gastos de protección de los trabajadores.

Las empresas no son responsables de los impuestos sobre el fondo de los préstamos condonados, según una guía del IRS. Se espera que estos préstamos puedan ser condonados. Las empresas deben planificar estrategias con sus contadores para desembolsar los préstamos PPP en los artículos aprobados. En particular, una pequeña empresa podría ser elegible para un segundo préstamo si emplea a menos de 300 trabajadores y sufrió una disminución del 25 por ciento en los ingresos durante cualquier trimestre de 2020.

Como se ha mencionado anteriormente, la condonación de préstamos del Programa de Protección de Salarios depende de si el préstamo PPP se ha gastado en gastos que cumplan los requisitos. El Departamento de Tesorería ha ofrecido varias solicitudes de condonación de préstamos del PPP, que las empresas pueden llenar y presentar al prestamista privado que ofreció el préstamo. Tras la aprobación de la CRRSAA en diciembre de 2020, el Congreso declaró que un préstamo PPP que haya sido condonado no se gravará, es decir, no se clasifica como ingreso gravable.

Esto implica que no hay que pagar impuestos por la cantidad obtenida. Este préstamo se centra en ayudar a las empresas con el efectivo para seguir operando y pagando a los trabajadores. El Congreso evitó específicamente causar estrés fiscal a las empresas que recibieran préstamos PPP.

Lectura relacionada: Hoja de balance para pequeñas empresas

El objetivo principal del Programa de Protección de la Nómina es mantener a los empleados en la nómina y proporcionar cobertura para los servicios públicos, el alquiler, los gastos de los proveedores, los intereses de la hipoteca y otros gastos necesarios de la empresa.

El prestatario puede utilizar el préstamo para pagar cualquier costo permisible obtenido durante su tiempo de cobertura. Una organización financiera puede asegurar que el prestatario estaba en funcionamiento a partir del 15 de febrero de 2020. El Programa de Protección de Pagos se ha encargado de ofrecer préstamos condonados a las pequeñas empresas.

Al principio, el plan de préstamos había asignado $350 millones en marzo y $320 mil millones en abril. En diciembre de 2020, el Congreso asignó $284 millones para el retiro de préstamos nuevos y por segunda vez para las pequeñas empresas. Los prestamistas privados ofrecen estos préstamos, y la Administración de Pequeñas Empresas (SBA) los apoya.

Aunque la Administración de Pequeñas Empresas (SBA) ofrece una amplia gama de usos para los préstamos del PPP, no pueden utilizarse para pagar los impuestos de las empresas. Las pequeñas empresas que no sean elegibles para el PPP pueden seguir utilizando otros métodos de financiamiento y considerar cuidadosamente todas las fuentes lógicas.

La reciente ronda de la Ley CARES ofrece más espacio para que las pequeñas empresas utilicen los préstamos PPP. Los equipos de protección, el deterioro de los activos y los programas informáticos de la empresa son algunos de los últimos costos que cubre el programa de préstamos PPP. Sin embargo, los impuestos de las empresas siguen sin estar incluidos en esa lista. Los empresarios no pueden pagar el impuesto sobre los ingresos, el impuesto sobre las ventas ni ningún otro impuesto con los fondos del préstamo PPP. Por lo tanto, no se condonará el importe del préstamo PPP que se utilice para pagar los impuestos de la empresa.

Los empresarios pueden optar por el crédito fiscal por retención de empleados si cumplen los criterios. Pero no pueden reclamar los salarios pagados con un préstamo PPP condonado. Para poder optar a este crédito fiscal, la empresa debe pagar los salarios a los trabajadores, independientemente de que se produzca un paro temporal debido al bloqueo por el coronavirus o de que se produzca una reducción del 20% de los ingresos totales en comparación con el año anterior.

En 2020, muchos propietarios de empresas no pudieron optar al Crédito para la Retención de Empleados debido a que el crédito era mutuamente excluyente con el Programa de Protección de Cheques. Este ya no es el caso; ahora se puede recibir un Crédito de Retención de Empleados incluso si se tomó un préstamo PPP.

Los requisitos de elegibilidad también se flexibilizaron; el año pasado, las empresas necesitaban demostrar una reducción del 50% en los ingresos en comparación con el mismo trimestre de 2019. Ese umbral se ha rebajado a tan solo un 20%.

El importe potencial del crédito para la retención de empleados también ha aumentado. El crédito inicial solo cubría hasta el 50% de los salarios calificados para las empresas con hasta 100 empleados activos. El crédito actualizado cubre hasta el 70% de los ingresos cualificados, más el costo de las prestaciones de salud, para las empresas con hasta 500 empleados.

Si su empresa no reclamó el ERC en 2020 debido a la falta de elegibilidad, puede reclamar el crédito con carácter retroactivo sobre la base de los nuevos requisitos.

Si su empresa obtuvo un préstamo PPP y no está seguro de poder aprovecharlo para ahorrar en impuestos, póngase en contacto con los profesionales de FinancePal hoy mismo. Externalizar la contabilidad y el manejo de libros en manos de profesionales es la forma más eficiente y rentable de ahorrar dinero a su empresa cuando llegue el momento de los impuestos.

Para muchos propietarios de pequeñas empresas, el proceso de manejo de libros puede ser una molestia en el mejor de los casos, y un territorio inexplorado en el peor. La mayoría de los propietarios de empresas empezaron sus negocios porque eran expertos en proporcionar un bien o un servicio, no en hacer el balance de un libro. Sin embargo, un manejo de libros adecuado es necesario para garantizar que su empresa se mantenga en buena posición con el IRS.

Los servicios de contabilidad y manejo de libros de pequeñas empresas de FinancePal han ayudado a miles de pequeñas empresas con sus finanzas e impuestos en una base de suscripción conveniente. Programe una consulta hoy mismo.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.