Como propietario de una organización sin fines de lucro, es probable que haya iniciado su organización con sueños brillantes de marcar la diferencia. Quizá piense que dirigir una organización sin fines de lucro es mucho más sencillo que una empresa tradicional con fines de lucro. En cierto modo, eso es cierto; no tiene que lidiar con los impuestos sobre los ingresos y otras responsabilidades por las que una empresa con fines de lucro puede sentirse presionada. Sin embargo, sigue habiendo un montón de obligaciones de información financiera que deben estar en su radar.

Esta útil guía sobre la contabilidad de las organizaciones sin fines de lucro le ayudará a asegurarse de que va por el buen camino, desde el manejo de libros contables hasta la elaboración de estados financieros precisos. Recomendamos leer el artículo en su totalidad para comenzar de la mejor manera sus prácticas contables, pero también puede utilizar estos enlaces para ir a la sección que necesita:

¿Qué es la contabilidad para organizaciones sin fines de lucro?

¿En qué se diferencia la contabilidad de una organización sin fines de lucro?

Conceptos básicos de contabilidad para organizaciones sin fines de lucro

Mejores prácticas de contabilidad para organizaciones sin fines de lucro

Mejores prácticas de recaudación de fondos para organizaciones sin fines de lucro

¿Necesitan contadores las organizaciones sin fines de lucro?

Lleve la contabilidad de su organización sin fines de lucro al siguiente nivel

La contabilidad sin fines de lucro es el proceso de registro, seguimiento y presentación de informes de las actividades financieras de una organización sin fines de lucro. Con un sistema de contabilidad correctamente mantenido, su organización sin fines de lucro podrá planificar mejor los gastos y apoyar sus iniciativas.

Antes de entrar en las diferencias entre la contabilidad con fines de lucro y sin fines de lucro, cabe señalar que muchas de las prácticas y principios básicos se aplican de la misma manera. Si necesita más orientación sobre los consejos básicos de contabilidad para principiantes, tenemos una variedad de publicaciones en el blog que cubren temas de contabilidad o puede hablar con un miembro de nuestro equipo llamando al (888) 988-1886.

En este artículo, le ayudaremos a entender las diferencias fundamentales de cómo se lleva la contabilidad para las organizaciones sin fines de lucro, para que pueda asegurarse de que sus registros se mantienen correctamente.

Adentrémonos…

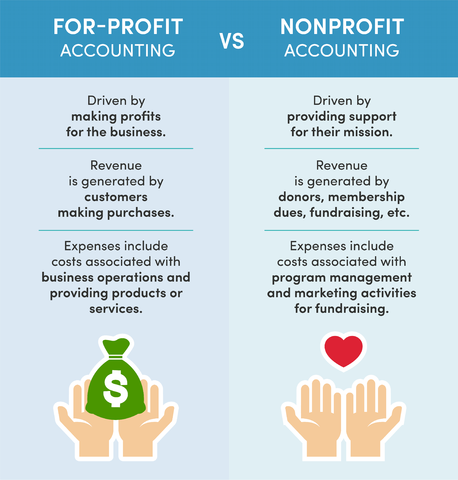

La contabilidad con fines de lucro se centra en los beneficios que obtiene la empresa, mientras que la contabilidad sin fines de lucro se centra en la capacidad de apoyar financieramente la misión de la organización y la gestión del dinero que supervisan. Por ello, hay varias diferencias clave que usted debe conocer cuando se trata de la contabilidad sin fines de lucro:

Teniendo en mente estas diferencias, estará bien equipado para tomar las prácticas contables tradicionales y aplicarlas a los procesos contables de su organización sin fines de lucro.

En una empresa tradicional con ánimo de lucro, los ingresos se refieren a las ganancias obtenidas por la venta de sus bienes o servicios, mientras que los gastos incluyen los costos generales de las operaciones comerciales para proporcionar esos bienes o servicios. En general, estos dos valores siguen representando los mismos conceptos en la contabilidad de las organizaciones no lucrativas, pero los ingresos y los gastos abarcan diferentes aspectos de las actividades empresariales de la organización:

Los estados financieros requeridos para las organizaciones sin fines de lucro también difieren de los de las empresas con fines de lucro. Aunque los estados financieros tienen un propósito ligeramente diferente para las organizaciones sin fines de lucro, siguen siendo valiosos para que la junta directiva y los donantes los revisen, así como para protegerlos contra las auditorías del IRS. Los siguientes estados financieros serán necesarios para su organización sin fines de lucro:

Su organización sin fines de lucro no estará obligada a presentar una declaración de capital de los accionistas porque no hay capital.

El sistema de contabilidad utilizado por las organizaciones sin fines de lucro debe reflejar todo el dinero que entra en la organización. Dado que son muchas las fuentes de financiamiento que pueden ingresar una organización sin fines de lucro, esto suele llevar a complicados procesos de contabilidad y manejo de libros. Por no hablar de que los registros deben llevarse meticulosamente para cumplir con las normas aplicadas a las organizaciones 501(c)3, que es como el IRS categoriza a las organizaciones sin fines de lucro.

Veamos algunos de los factores más importantes de la contabilidad financiera de las organizaciones sin fines de lucro.

Como en cualquier organización, una de las primeras decisiones que tendrá que tomar en relación con su proceso contable es determinar si utilizará la contabilidad de caja o la de devengo. La mayor diferencia entre estos dos métodos de contabilidad es el momento de registrar las transacciones.

Si utiliza la contabilidad de devengo, las transacciones se registrarán cuando se inicie el intercambio, mientras que, en la contabilidad de caja, las transacciones se registran cuando se paga o se recibe el dinero.

Normalmente, las organizaciones sin ánimo de lucro más pequeñas que acaban de empezar pueden arreglárselas con la contabilidad de efectivo o caja. Sin embargo, la contabilidad por devengo suele recomendarse para organizaciones más grandes y establecidas. Esto se debe a que hay una mayor necesidad de una categorización detallada y una mejor visión del panorama general, que será esencial para la planificación del uso de sus fondos.

Lea nuestra entrada en el blog para obtener más información sobre la contabilidad de caja vs. la de devengo.

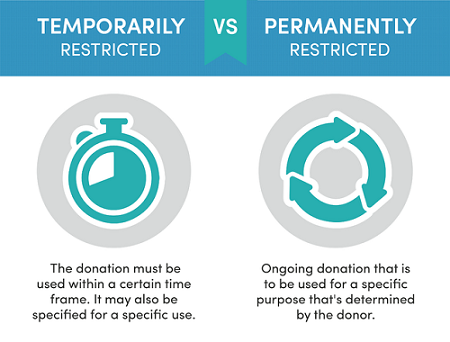

La gestión de los fondos de los donantes es uno de los retos más importantes a los que se enfrentará cuando dirija una organización sin fines de lucro. Una de las razones es que los donantes tienen la opción de restringir sus contribuciones, lo que significa que pueden decidir para qué se utilizan, y aquí es donde las cosas pueden complicarse.

Por lo general, los fondos se donan de forma no restringida, lo que significa que pueden utilizarse para lo que la organización necesite, ya sea apoyo financiero para un determinado programa o cobertura de los costes de gestión. Sin embargo, si un donante impone restricciones a los fondos que aporta, hay que contabilizarlos adecuadamente.

Para contabilizar los distintos tipos de contribuciones restringidas, los activos netos deben clasificarse como restringidos temporalmente o restringidos permanentemente.

Si no tiene experiencia, la configuración de su sistema contable puede resultar complicada, por lo que deberá proceder con cautela a la hora de registrar estas donaciones.

El manejo de libros y la contabilidad no son lo mismo, pero están relacionados. Para tener una contabilidad adecuada, se necesita un manejo de libros correcto. El manejo de libros implica el registro diario de las transacciones y el mantenimiento de la información financiera actualizada para poder crear estados financieros precisos.

Como organización sin fines de lucro, hay algunas consideraciones especiales sobre el manejo de libros que debe tener en cuenta:

Para obtener un mejor entendimiento de las diferencias entre la contabilidad y el manejo de libros, consulte nuestra entrada del blog sobre el tema.

Determinar cómo utilizar sus fondos puede ser difícil, especialmente cuando está empezando. Esto se complica aún más por el hecho de que se espera que desgloses sus gastos en tres clasificaciones generales:

Aunque puede llevar algún tiempo calibrar las operaciones de su organización sin fines de lucro, las cosas deberían asentarse una vez que esté más establecida. Cada organización es única y estos porcentajes no siempre son exactos, pero deberían estar relativamente cerca. Dicho esto, los programas y servicios deben constituir siempre la mayor parte del gasto de su organización, ya que ese es el propósito de las organizaciones sin fines de lucro.

Para asegurarse de que puede hacer un seguimiento preciso de sus gastos, usted debería:

Hacer de esto una prioridad le proporcionará una mejor visión del progreso que su organización sin fines de lucro está realmente teniendo, y proporcionará a sus donantes paz.

Lo más probable es que su organización sin fines de lucro dependa tanto de voluntarios como de empleados (al menos para algunas funciones clave). Entonces, ¿cómo funciona la compensación y la nómina en estas circunstancias? Aunque algunos puestos exigen por naturaleza sueldos más elevados, el nivel salarial suele ser un poco más modesto que en el sector lucrativo. Una cosa es segura: ciertamente no puede ser excesivo; el IRS puede incluso penalizar a las organizaciones que ofrecen salarios excesivamente altos.

Aparte de las complejas decisiones sobre cuándo y a quién contratar, también es responsable de procesar las nóminas de los empleados remunerados, algo que puede resultar más difícil de lo esperado para alguien sin experiencia.

Entonces, ¿qué hacer para asegurarse de que su nómina se procese correctamente y a tiempo? Aunque existen soluciones de software de nóminas, la mayoría de ellas requieren que usted se encargue de la mayor parte del trabajo. En su lugar, considere los servicios de nóminas en línea de FinancePal que le proporcionan la tranquilidad de saber que las obligaciones de nóminas de su organización se están cumpliendo.

La contabilidad y los impuestos están íntimamente relacionados. Por eso es importante conocer las obligaciones fiscales de su organización sin fines de lucro.

Para obtener ayuda con sus impuestos sin fines de lucro, hable con uno de nuestros profesionales expertos en impuestos al (888) 988-1886.

Como director de una organización sin fines de lucro, usted está obligado a actuar con responsabilidad y a gestionar los fondos proporcionados con cuidado. Eso significa que debe cumplir con los requisitos legales, garantizar la responsabilidad financiera dentro de su organización y mantener prácticas que sean dignas de la confianza del público.

Para ayudar a garantizar que la contabilidad de su organización sin fines de lucro cumpla con los mejores estándares de la industria, hay varias cosas que puede hacer:

Estas prácticas pueden ayudarle a prevenir el fraude dentro de su organización y preparar a su organización sin fines de lucro para el éxito a largo plazo. Disponer de estas pautas será especialmente importante a medida que su organización vaya creciendo.

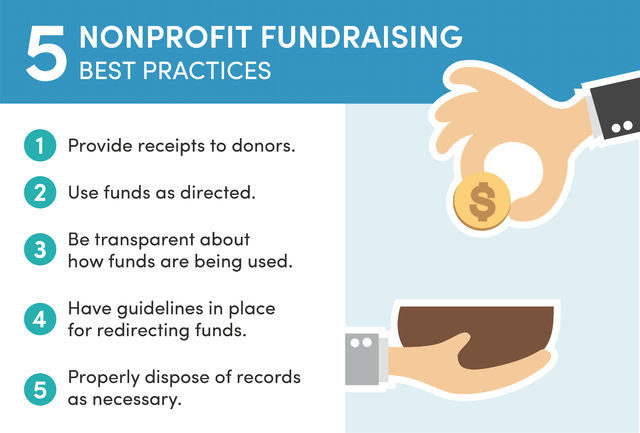

La recaudación de fondos es un componente crítico para el éxito de cualquier organización sin fines de lucro. Sin embargo, no se trata sólo de conseguir el financiamiento para apoyar sus programas. Su responsabilidad fiscal comienza cuando se le conceden los fondos y hay muchas obligaciones y expectativas que acompañan a esa responsabilidad.

La recaudación y el desembolso de los fondos proporcionados a su organización deben hacerse de manera que apoyen su misión. Para asegurarse de que recauda, utiliza y declara los fondos correctamente, estas son algunas de las mejores prácticas que debe seguir:

Los donantes depositan su confianza en usted para que utilice sus fondos en apoyo de la misión de la organización, y la aplicación de estas prácticas le ayudará a ganarse su confianza, así como a proteger a la organización en caso de que surjan desacuerdos.

La contabilidad de las organizaciones sin fines de lucro puede ser complicada, especialmente si su organización tiene muchos programas diferentes que controlar. Incluso si su organización sin fines de lucro está en las etapas iniciales, sus finanzas pueden rápidamente volverse complejas a medida que su organización crezca. Y, si no tiene experiencia en contabilidad, mantener todo en orden puede ser estresante y requerir de mucho tiempo, sin mencionar el riesgo que crea para las sanciones del IRS debido a informes inexactos.

Pero, ¿qué pasa si usted está utilizando un software de contabilidad para manejar todo? Un software de contabilidad básico puede satisfacer sus necesidades al principio, cuando sólo tiene unas pocas fuentes de financiamiento. Sin embargo, una vez que comience a obtener más fondos de muchas fuentes distintas, es probable que necesite un sistema de contabilidad más sofisticado.

Aunque piense que puede prescindir de contratar a un contador porque no está dirigiendo un negocio con ánimo de lucro, debería reconsiderarlo. Contar con un contador, o mejor aún, con un equipo financiero especializado, puede ayudar a su organización a garantizar que sus finanzas estén siempre en orden y que los fondos se utilicen de la forma más eficaz posible.

Si va a obtener ayuda profesional, debería buscar servicios de contabilidad adaptados a las necesidades de las organizaciones sin fines de lucro. De este modo, podrá estar seguro de que su contabilidad se lleva a cabo de acuerdo con las regulaciones aplicables y las mejores prácticas.

Estos son algunos factores clave que debe tener en cuenta cuando busque ayuda contable para su organización sin fines de lucro:

Puede que también quiera considerar las ventajas de los servicios integrales de contabilidad para organizaciones sin fines de lucro, es decir, que ofrezcan manejo de libros, nóminas e incluso asistencia fiscal. De esa forma, podrá agrupar todos estos servicios, lo que le permitirá ahorrar dinero en gastos de gestión y agilizar la comunicación y los procesos financieros.

Entonces, ¿cómo encontrar una solución contable que satisfaga todas sus necesidades y se ajuste a su presupuesto? En FinancePal, nuestros precios y servicios se adaptan a sus necesidades, pero también hay muchas otras ventajas de utilizar FinancePal para su contabilidad sin fines de lucro.

Como ya hemos mencionado, el mantenimiento preciso de los registros e informes financieros es fundamental para el éxito a largo plazo de su organización sin fines de lucro. Con FinancePal, puede contar con servicios de contabilidad y manejo de libros sin fines de lucro diseñados para facilitar la gestión de sus finanzas. Con nuestros servicios de manejo de libros y contabilidad, se beneficiará de:

Y lo más importante, le dará más tiempo para impulsar la misión de su organización en lugar de estar haciendo números.

Desde los detalles financieros granulares hasta los resultados generales, la contabilidad es un aspecto importante para lograr los objetivos de su organización sin fines de lucro. Perfeccionar estos procesos a medida que la organización crezca y garantizar la máxima precisión, puntualidad y transparencia es la clave del éxito de la contabilidad de las organizaciones sin fines de lucro.

Averiguar cómo navegar por estos procesos y otras obligaciones financieras puede parecer una hazaña imposible cuando se está empezando. Sin embargo, no tiene que asumir esta carga usted solo. Si utiliza la información y los recursos de esta guía y obtiene ayuda de FinancePal, estará en la mejor posición para llevar a su organización al siguiente nivel.

Trabajemos juntos para hacer posible la misión de su organización sin fines de lucro, comenzando con una sólida base financiera.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.