A gran escala, la agricultura y la ganadería son los cimientos sobre los que la raza humana puede alcanzar la actualización; las ciudades, las naciones y las sociedades no pueden existir sin la agricultura. Pero en un plano más reducido, la agricultura es un oficio, un modo de vida y un negocio. Y como es un negocio, la agricultura está sujeta a las mismas normas y reglamentos que deben cumplir todas las demás empresas estadounidenses.

Es difícil subestimar la importancia de una contabilidad adecuada para los negocios agrícolas y la agricultura. Al igual que con otros negocios, tener los libros en orden y el flujo de efectivo contabilizado es imperativo para mantener una buena posición con el IRS.

Lea más: El manejo de libros vs. la contabilidad

Sin embargo, existen algunas diferencias sustanciales entre la contabilidad agrícola y la contabilidad empresarial. Estas diferencias son más evidentes cuando se trata de informar sobre la cuenta de pérdidas y ganancias (PnL) y el balance. La mayor parte de la contabilidad de las empresas agrícolas se lleva a cabo según el principio de caja. Esto hace que sea mucho más directa y sencilla que la mayor parte de la contabilidad de las empresas, que se presenta según el principio de devengo. La presentación de informes según el principio de devengo permite registrar los ingresos y los gastos en ausencia de transacciones en efectivo, lo que permite la coherencia de los informes financieros en todas las empresas y sectores. Sin embargo, este método es mucho más complicado que el de la contabilidad de caja.

Bajo algunas circunstancias, como por ejemplo si los ingresos superan los $5 millones en la declaración de PnL, las empresas agrícolas pueden estar obligadas a utilizar el método de contabilidad de devengo o un híbrido entre el método de devengo y el de efectivo.

El método de contabilidad de caja es el más común entre las empresas agrícolas y ganaderas, ya que es más sencillo y directo que el método de devengo.

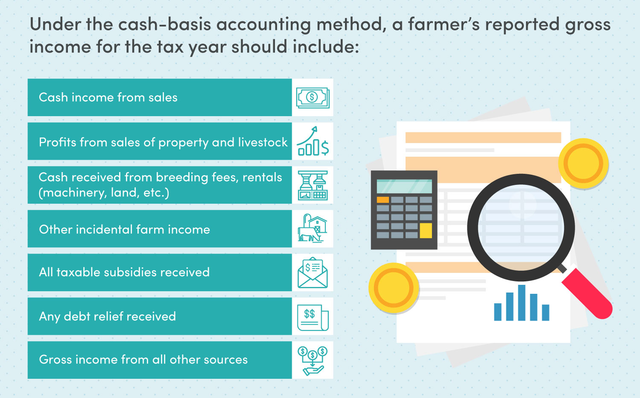

Con el método de caja, los ingresos brutos declarados por un agricultor en el ejercicio fiscal deben incluir:

Según el método de caja, los ingresos se consideran recibidos de forma implícita en el momento en que se abonan en la cuenta del agricultor, se ponen a su disposición sin restricciones o los recibe un agente autorizado que actúa en nombre del agricultor. Es importante señalar que los ingresos no se consideran recibidos de forma implícita si la recepción de los mismos está sujeta a restricciones o limitaciones sustanciales.

Un agricultor no puede evitar el cobro de cheques o posponer la toma de posesión de cualquier propiedad gravable para evitar el pago de impuestos sobre los ingresos. Además, el agricultor debe declarar los ingresos en el año en que el dinero o los bienes se reciben o se ponen a su disposición sin restricciones.

Sin embargo, cuando un agricultor vende un bien en virtud de un contrato de pago aplazado que prevé el pago al año siguiente, no hay recepción implícita en el año de la venta.

En general, el agricultor no puede deducir los gastos pagados por adelantado. Esta norma se aplica a cualquier gasto pagado con la suficiente anticipación como para crear un activo con una vida útil que se extiende sustancialmente más allá del final del año fiscal en curso.

Según el método del devengo, los ingresos y los gastos se registran a medida que se obtienen, independientemente de cuándo se reciba o se pague el dinero.

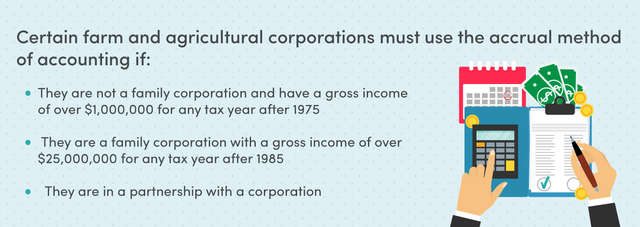

Algunas empresas agrícolas y ganaderas deben utilizar el método del devengo si:

Según el método del devengo, las reglas de capitalización uniformes se aplican a todos los costos de la cría de cultivos, incluso si el período preproductivo de la cría es de dos años o menos. Las reglas de capitalización uniformes también se aplican a los costos de cría de animales.

El agricultor puede determinar los costos asignados en virtud de las normas uniformes de capitalización utilizando el método del precio de la granja o el método de inventario del precio unitario del ganado. Si un agricultor valora las existencias de ganado a un nivel igual o inferior al valor de mercado, no es necesario que el IRS apruebe el cambio al método del precio unitario del ganado. Sin embargo, si un agricultor valora las existencias de ganado utilizando el método del precio de la explotación, debe obtener la autorización del IRS para cambiar al método del precio unitario del ganado.

Un agricultor debe utilizar el mismo método para todos los inventarios, incluyendo:

En la industria agrícola, todos los contadores deben seguir las directrices de los Principios de Contabilidad Generalmente Aceptados (GAAP) para evitar las tarifas, multas y cargos penales mencionados. Los GAAP se refieren a un conjunto común de principios, normas y procedimientos contables emitidos por el Consejo de Normas de Contabilidad Financiera (FASB).

Hay diez principios fundamentales de los GAAP:

– El Principio de Regularidad: el cumplimiento de las normas GAAP como estándar.

– El Principio de Consistencia: la aplicación de las mismas normas a lo largo del proceso de información para garantizar la comparabilidad financiera entre períodos.

– El Principio de Sinceridad: la presentación de una imagen exacta e imparcial de la situación financiera de la empresa.

– El Principio de Permanencia de los Métodos: el compromiso de utilizar procedimientos consistentes que permitan la comparación de la información financiera de la empresa.

– El Principio de No-Compensación: la información de los aspectos positivos y negativos con total transparencia y sin la expectativa de compensación de la deuda.

– El Principio de Prudencia: el compromiso de utilizar una representación de datos financieros basada en hechos y sin especulaciones.

– El Principio de Continuidad: el compromiso de operar un negocio mientras se valoran los activos.

– El Principio de Periodicidad: la declaración de los ingresos durante el período contable apropiado.

– El Principio de Materialidad: el compromiso de revelar completamente todos los datos financieros y la información contable en los informes financieros.

– El Principio de Uberrimae Fidei (máxima buena fe): el compromiso de honestidad en todas las transacciones.

Todas las empresas que se negocian públicamente deben adherirse a los GAAP, según la Comisión de Valores y Bolsa (SEC). Aunque la ley no lo exige para las empresas que no cotizan en bolsa, el cumplimiento de los GAAP es fundamental para obtener una opinión favorable de los acreedores y prestamistas. La mayoría de los bancos e instituciones financieras exigen estados financieros conformes a los GAAP a la hora de conceder préstamos a las empresas.

El cumplimiento de los GAAP suele ser determinado por una auditoría externa.

La contabilidad de la agricultura puede ser más compleja que la de otras empresas cuando se trata de activos, pasivos, costos e ingresos.

Si la tierra cultivable se gestiona adecuadamente, su valor puede aumentar. Por el contrario, una tierra mal gestionada puede depreciarse. Siempre hay que tener en cuenta el costo de mantenimiento de la tierra. Lleve la cuenta de todo el dinero gastado en fertilizantes, riego, drenaje, gestión del pH del suelo, eliminación de malas hierbas y control de plagas.

Como agricultor, su tierra es uno de sus activos más importantes. Todo el dinero gastado en el mantenimiento de la tierra se considera un gasto empresarial.

La agricultura es fundamental para la autosuficiencia de cualquier nación. Por ello, la mayoría de los gobiernos conceden subsidios a sus agricultores.

En lo que respecta a los subsidios agrícolas, la única constante es el cambio; el gobierno puede subsidiar la producción de leche un año, y la producción de carne de cerdo al siguiente. Asegúrese de hacer un seguimiento de los subsidios y de contabilizarlos, especialmente si se realizan como pagos directos.

Si usted conoce bien los plazos de los subsidios agrícolas, puede informar su estrategia a largo plazo para maximizar sus ingresos.

A efectos de contabilidad, los cultivos reciben un tratamiento diferente al del ganado. También es importante tener en cuenta que no todo el ganado recibe el mismo tratamiento. Según la definición de las normas contables, los cultivos son los cereales, las hortalizas, las frutas, las bayas, los frutos secos y las fibras. El ganado se define como ganado vacuno, ovino, porcino, caballos, aves de corral y pequeños animales. Los animales de producción se definen como animales que prestan un servicio o un producto primario distinto de sus crías. Ejemplos de animales de producción son las vacas lecheras para la leche, las aves de corral para la carne y huevos, y las ovejas para la carne y la lana.

Los cultivos se consideran existencias. Tanto los costos directos como los indirectos que conlleva el crecimiento de los cultivos se acumulan hasta que el cultivo es cosechado. Los costos posteriores a la cosecha suelen estimarse, devengarse y asignarse al cultivo cosechado. Los costes adicionales del cultivo, como la preparación del suelo, los fertilizantes o los pesticidas, también se asignan al cultivo cosechado.

Los animales de producción con vidas cortas suelen considerarse inventarios; la vida útil más corta (ciclo operativo) se presta a la designación de inventario. El resto del ganado, como los animales de cría, el ganado vacuno, el ovino y el caprino, y los animales de producción de vida más larga suelen considerarse activos. Los costos directos e indirectos de cuidado y desarrollo se rastrean y acumulan hasta la madurez. Luego, se capitalizan en el activo.

Los cambios en el uso de la tierra están estrechamente vinculados a las tendencias económicas. Algunos ejemplos son el cambio cultural hacia el vegetarianismo, que puede llevar a la conversión de los pastos a la producción no animal. Además, como se ha mencionado anteriormente, el gobierno a veces subsidia ciertos cultivos. Registre todos los cambios en el uso de la tierra si piensa aprovechar los subsidios temporales a los cultivos.

Registre cualquier cambio en el uso de la tierra, por más pequeño que sea. Asegúrese de ajustar el valor de la tierra, si es necesario.

El gobierno se adhiere a sus períodos de tiempo cuando se trata de clasificar a los animales en grupos de madurez. Si el ganado nace tarde, temprano o fuera de temporada, corre el riesgo de no cumplir con los estándares de edad del ganado del gobierno. Si no se planifica cuidadosamente la cría de ganado teniendo en cuenta los calendarios de edad del gobierno, se puede acabar rápidamente con un enorme dolor de cabeza en la contabilidad.

La mayoría de los ganaderos estarán muy familiarizados con su ganado existente; al fin y al cabo, es parte del trabajo.

Pero el número de cabezas de ganado es todo menos estático, especialmente durante las temporadas difíciles y la temporada de partos.

Registrar los cambios en el ganado es imprescindible para tener una cuenta sana de su negocio agrícola.

El costo de los equipos nuevos para su granja o negocio agrícola puede ser compensado con sus impuestos. Sin embargo, con el desgaste regular, este equipo se depreciará, lo que puede complicar cualquier situación fiscal, ya que el valor de su equipo afectará a su factura de impuestos.

Es importante registrar las pérdidas en su contabilidad porque reducirá su factura fiscal total; no puede pagar impuestos por algo que se ha destruido o por una pequeña ganancia empresarial que no ha obtenido.

En el negocio de la agricultura y la ganadería, tendrá pérdidas. Las cosechas fracasarán y los accidentes provocarán pérdidas de productividad. Y todos los agricultores tienen que lidiar con el clima; tanto las sequías como las tormentas pueden causar estragos en su inventario. Este mismo mes de agosto, un fenómeno meteorológico destruyó entre 200 y 400 millones de fanegas de cultivos sólo en Iowa, reduciendo la producción prevista en el estado hasta la mitad.

Existen varios métodos para medir la productividad de las granjas. El primero es el Excedente Económico de la Granja, que es uno de los favoritos de los contadores. El Excedente Económico de la Granja puede ayudar a los agricultores a calibrar el rendimiento basándose en las métricas de inventario y de activos.

También puede calibrar la rentabilidad de su granja observando el beneficio mensual de su PnL. El único inconveniente de este método es que no es necesariamente indicativo del rendimiento futuro.

La relación costo-producto es también un buen indicador clave de rendimiento (KPI) que le ayudará a entender el rendimiento de su granja. En el sector lácteo, por ejemplo, un KPI popular es el gasto por kg de sólidos lácteos.

Otro KPI útil es el de ingresos por unidad de superficie: una medida de la cantidad de ingresos o beneficios que se generan por cada unidad de superficie agrícola, como, por ejemplo, dólares por hectárea. Aunque esto da una buena idea del rendimiento actual de la granja, puede pasar por alto los costos subyacentes, ya que las tierras de labranza con un desarrollo reciente tendrán un mejor rendimiento según este KPI, pero pueden no aportar tantos beneficios como las tierras de labranza menos fecundas que requieren menos mantenimiento.

A pesar de todos estos métodos y KPIs, sólo hay un método probado para medir con precisión la rentabilidad de su granja: los profesionales de la contabilidad. Los profesionales de la contabilidad, como los profesionales de FinancePal, tienen una gran experiencia y un don para analizar los números de forma creativa para determinar el verdadero rendimiento de una empresa.

Aunque la agricultura puede considerarse una forma rústica y antigua de volver a las raíces de la naturaleza, la agricultura eficaz está inundada de tecnología de punta. Ya sea un software de machine-learning capaz de elaborar la mejor estrategia de siembra o un tractor mejorado que requiere poco mantenimiento, siempre es una buena idea invertir en tecnología.

Además de la tecnología física y no física, Internet puede ser el mejor amigo del agricultor. Los agricultores pueden, y deberían, utilizar el internet para comprobar los precios y las tendencias de las acciones, investigar las iniciativas de subsidios del gobierno, acceder a la documentación como las hojas de matanza, ver los pronósticos meteorológicos a largo y corto plazo, y utilizar aplicaciones en la nube para ahorrar espacio de almacenamiento.

Internet también hace que sea increíblemente fácil externalizar su contabilidad a expertos.

Tener la contabilidad en orden es imprescindible para cualquier empresario del sector agrícola y ganadero. Sin embargo, también puede ser tedioso, complicado y llevar mucho tiempo, especialmente para las granjas más pequeñas. Además, el IRS puede ser implacable cuando se trata de errores, ya que la presentación de sus impuestos sobre la nómina un solo día después de la fecha límite incurre en una multa del 2%. Estas multas también pueden sumar, hasta un considerable 15% de la cantidad inicial adeudada.

Si se ha sentido confundido o abrumado al leer este artículo, no se preocupe; externalizar la contabilidad y el manejo de libros a una empresa externa es un proceso bastante sencillo y gratificante que permite a los agricultores y propietarios de empresas agrícolas pasar menos tiempo preocupándose por los libros y más tiempo en la granja. Cada día, más y más pequeñas empresas hacen el cambio a la externalización del manejo de libros y la contabilidad con FinancePal.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.