En FinancePal, reconocemos que la mayoría de los propietarios de pequeñas empresas empezaron sus compañías porque eran expertos en proporcionar un bien o un servicio, no en cuadrar un libro. Además, la contabilidad y el manejo de libros para las nuevas empresas pueden ser complejos y multifacéticos. Habiendo dicho esto, una buena contabilidad y un buen manejo de libros son imprescindibles para gestionar la salud financiera de cualquier empresa, orientar las decisiones para las iniciativas de crecimiento y, en última instancia, garantizar que su negocio esté al día con sus obligaciones fiscales a lo largo del año.

La jerga del sector y el lenguaje complejo suponen un obstáculo importante para la mayoría de las personas cuando intentan aprender conceptos de contabilidad. Por ello, le ofrecemos este glosario de términos de la industria contable de ecpi.edu para que tenga una base sólida a partir de la cual pueda explorar diversos temas contables.

Un acuerdo para que un individuo o empresa pague por un bien o servicio más tarde. Por lo general, se envía una factura con el pago a realizar en una fecha posterior.

Recursos con valor económico. Los activos pueden reducir los gastos, generar flujo de efectivo o mejorar las ventas de las empresas.

Profesionales en impuestos con licencia federal que pueden representar a los contribuyentes estadounidenses. Deben superar el examen de inscripción especial del IRS, que consta de tres partes.

El balance de sumas y saldos de los libros contables es una hoja de trabajo periódica que compila el saldo de los libros de contabilidad en columnas de crédito y débito que son iguales entre sí. Las empresas crean balances de prueba para garantizar la exactitud matemática de los asientos de sus sistemas de contabilidad.

Un estado financiero que ofrece una imagen del pasivo, el activo y los fondos propios de una organización en un momento determinado. Comparar el balance vs. la cuenta de resultados.

Los activos financieros de una persona u organización. El capital puede incluir fondos en cuentas de depósito o dinero procedente de fuentes de financiación.

La cantidad de dinero que queda y se devuelve a los accionistas después de que una empresa venda todos los activos y pague toda la deuda.

Un idioma se refiere a la contabilidad de todas las transacciones financieras dentro de un período determinado.

Según el método de caja, los ingresos se consideran percibidos de forma implícita en el momento en que se abonan en la cuenta de la empresa, se ponen a disposición sin restricciones o los recibe un agente autorizado que actúa en nombre de la empresa.

Un tipo de sistema contable que registra las transacciones financieras de una empresa. El sistema utiliza una entrada por transacción para registrar el efectivo, los ingresos imponibles y los gastos deducibles que entran o salen de la empresa. Las empresas pueden utilizar programas informáticos de contabilidad o incluso simples tablas para llevar el manejo de libros por partida única.

Método de contabilidad en el que los ingresos y los gastos se registran a medida que se obtienen, independientemente de cuándo se reciba o se pague el dinero. Se excluye mutuamente con la contabilidad de caja o efectivo.

Los contadores públicos certificados (CPA) son profesionales de la contabilidad certificados para practicar la contabilidad pública por el Instituto Americano de Contadores Públicos Certificados.

El costo de los bienes vendidos, comúnmente abreviado como COGS (o, en su caso, referido como costo de ventas o costo de servicio), es simplemente lo que cuesta producir productos o servicios, incluyendo los gastos directos de material o mano de obra. El costo de los bienes sólo incluye los gastos directamente relacionados con los productos y servicios. Por ejemplo, un negocio de velas incluiría en su COGS la cera, las mechas, el vidrio y los ingredientes. Los gastos generales, como los gastos de marketing, los bienes inmuebles, los servicios públicos, la depreciación de los activos, las tarifas de envío y otros gastos indirectos no cuentan en el COGS.

Un tipo de gasto, los costos fijos no cambian de un mes a otro. Los costos fijos incluyen cosas como las nóminas, el alquiler y los pagos de seguros.

Gastos que cambian en función del nivel de producción de una empresa. Los costos variables suben cuando la producción aumenta y bajan cuando la producción disminuye. En contraste con el costo variable, el costo fijo se refiere a los gastos de una empresa que permanece igual, independientemente de la producción. Los costos fijos pueden incluir seguros, alquileres y pagos de intereses.

Los créditos son entradas contables que aumentan una cuenta de patrimonio o de pasivo, o que disminuyen una cuenta de gasto o de activo.

La cuenta de pérdidas y ganancias (también llamada cuenta de resultados o abreviada como “estado P&L”) incluye información vital sobre el flujo de efectivo, como los ingresos, los costos de los bienes vendidos y los gastos de operación durante un período determinado. También muestra los ingresos o pérdidas netas resultantes de ese periodo concreto.

Lo contrario de las cuentas por pagar; el dinero que los clientes deben a una empresa, por los bienes o servicios entregados. Las cuentas por cobrar se refieren al dinero que sus clientes deben por los bienes o servicios que le compraron en el pasado. Este dinero se registra normalmente como un activo en el balance; viven en la parte de “activos corrientes” en su balance o plan de cuentas.

Dinero que una empresa debe a sus proveedores, vendedores o acreedores por bienes o servicios comprados a crédito; se considera una deuda a corto plazo. Las cuentas por pagar son un concepto crucial para cualquier empresa que opere con crédito: cada vez que una empresa compra a un proveedor a crédito, se realiza un asiento contable en las cuentas por pagar.

Lo contrario de un crédito, los débitos aumentan las cuentas de gastos o activos o disminuyen las cuentas de capital o pasivos.

El método contable de depreciación determina el valor decreciente de un activo tangible a lo largo de su vida útil.

Un ajuste de registro que reconoce los gastos e ingresos de la empresa antes de que se produzcan intercambios de dinero.

La diversificación combina muchas inversiones y activos diferentes en una cartera, lo que permite a los particulares o a las empresas repartir el riesgo y protegerse de la ruina financiera si alguna inversión o activo falla.

Ganancias de la empresa, o utilidades, que una empresa paga a sus accionistas como recompensa por su inversión en su capital.

Una transacción comercial registrada en el libro mayor de una empresa.

El flujo de efectivo es la cantidad total de dinero que entra y sale de una empresa.

La formación de entidades es el proceso de clasificar un negocio como una entidad como una LLC, una empresa unipersonal, una sociedad, S-Corp, o C-Corp.

El beneficio que obtienen las empresas tras restar los costos relacionados con la prestación de sus servicios o la fabricación y venta de sus productos.

La cantidad de ingresos netos que le queda a una empresa después de pagar los dividendos a sus accionistas. La dirección de una empresa suele decidir si se queda con los beneficios o los reparte a los accionistas.

Los costos de conducir el negocio. Las empresas pueden deducir de sus impuestos algunos gastos elegibles.

Los costes continuos de la actividad empresarial distintos de los relacionados con la creación directa de un bien o servicio.

El impuesto sobre las ventas de las pequeñas empresas es un impuesto indirecto que se aplica a un producto en el punto de venta. Se incluye en el precio del producto.

Los ingresos brutos que una empresa obtiene a través de las operaciones comerciales normales. Para calcular los ingresos por ventas, se multiplica el precio de venta por el número de unidades vendidas.

La cantidad que gana un individuo o una empresa después de restar las deducciones y los impuestos de los ingresos brutos. Para calcular los ingresos netos de una empresa, hay que restar todos los gastos y costes de los ingresos.

Son los bienes y las materias primas que una empresa utiliza para fabricar los productos que vende. Aparece en el balance como un activo. El IRS permite varios métodos de costo de inventario en función del tipo de inventario (por ejemplo, FIFO o LIFO). Los contadores de pequeñas empresas sabrán qué método requiere el IRS para cada negocio específico. Utilizando el método adecuado, los contadores calcularán el costo del inventario y pondrán en marcha la fórmula del costo de los bienes vendidos.

Los libros mayores incluyen registros de cuentas de débito y crédito. Las empresas utilizan la información de sus libros mayores para preparar informes financieros y comprender su rendimiento y salud financiera a lo largo del tiempo.

La facilidad con la que un individuo o una empresa puede convertir un activo en efectivo por su valor total de mercado. El activo más líquido, el efectivo, puede convertirse fácil y rápidamente en otros activos.

En pocas palabras, la contabilidad por partida doble es un sistema de manejo de libros omnipresente que registra de dónde viene el dinero y a dónde va. El principio central de la contabilidad por partida doble es que, después de una transacción financiera, cada entrada realizada en una cuenta tiene su correspondiente entrada en una cuenta separada. De este modo se obtienen dos entradas, de ahí su nombre. Cuando se muestran uno al lado del otro en un libro de contabilidad, la entrada que aparece en el lado izquierdo se denomina entrada de débito, mientras que la entrada que aparece en el lado derecho se llama entrada de crédito.

Los ingresos netos por ventas de una empresa tras restar los costos de los bienes vendidos. Representa los ingresos que las empresas conservan como beneficio bruto. Un indicador de la salud financiera, los márgenes brutos más altos suelen significar que una empresa puede obtener más beneficios de sus ventas. Los márgenes brutos más bajos pueden significar que una empresa necesita reducir los costos de producción. La fórmula del margen bruto es “Margen bruto = Ventas netas – Costo de los bienes vendidos”.

Los departamentos de recursos humanos y de contabilidad suelen encargarse de las nóminas, es decir, de la remuneración total que una empresa paga a sus empleados durante un periodo de tiempo determinado.

Un pasivo es cuando alguien debe dinero a otra persona. Los tipos de pasivos pueden incluir préstamos, hipotecas, cuentas por pagar y gastos acumulados.

Un periodo contable es un periodo del año fiscal o natural en el que los contadores realizan funciones como la recopilación y agregación de datos y la creación de estados financieros. Los estados financieros realizados durante estos periodos son importantes para atraer a posibles inversores o conseguir préstamos de los bancos.

Un índice de las cuentas financieras en el libro mayor de una empresa, un plan de cuentas proporciona una imagen de todas las transacciones financieras que una empresa ha realizado en un período contable específico.

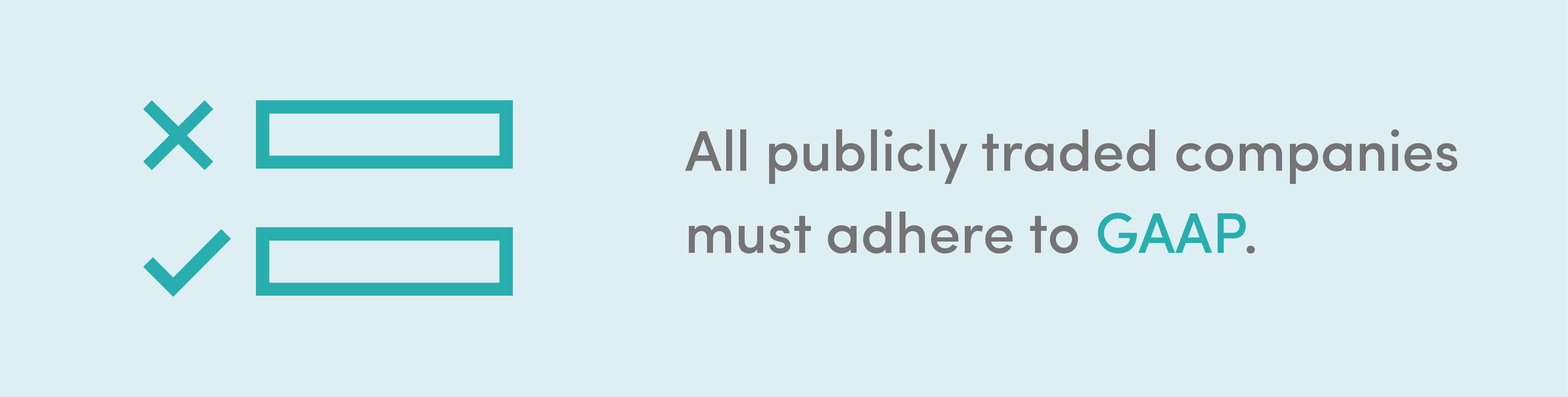

Los principios contables generalmente aceptados (GAAP) se refieren a un grupo de reglas contables importantes, normas y formas de presentar la información financiera. El Consejo de Normas de Contabilidad Financiera establece los GAAP. Todas las empresas que cotizan en bolsa deben adherirse a los GAAP, según la Comisión de Valores y Bolsa (SEC). Aunque la ley no lo exige para las empresas que no cotizan en bolsa, el cumplimiento de los GAAP es fundamental para obtener una opinión favorable de los acreedores y prestamistas. La mayoría de los bancos e instituciones financieras exigen estados financieros conformes con los GAAP cuando emiten préstamos a empresas.

Avisos por escrito en los que se reconoce que una parte ha recibido algo de valor de otra. Un reconocimiento de propiedad, los recibos son la prueba de una transacción financiera.

La eficiencia de una inversión, incluyendo la cantidad de retorno de una inversión en relación con su coste. Los contadores también pueden utilizar el ROI para comparar la eficiencia de más de una inversión. Para calcular el ROI, hay que restar el costo de la inversión del valor actual de la misma y dividirlo por el costo de la inversión.

La noción de que el dinero vale más hoy que en el futuro. Esto puede parecer confuso al principio, así que veamos un ejemplo: si usted tiene diez mil dólares hoy, puede invertir el dinero, ganar intereses y tener más de diez mil dólares en cinco años. El modelo de flujo de efectivo descontado tiene en cuenta esto, por lo que también puede ayudar a comparar diferentes oportunidades de inversión.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.