Dado que la salud está tan estrechamente ligada a la política, las leyes y circunstancias que la rodean son propensas a cambiar rápidamente. Una buena contabilidad, un buen manejo de libros y una buena gestión financiera son imprescindibles para que cualquier hospital o servicio de salud pueda navegar por el cambiante panorama del sector sanitario.

En 2010, la Ley de Asistencia Sanitaria Asequible (ACA), junto con los cambios en la codificación de Medicare y la adopción de la historia clínica electrónica, cambiaron una vez más el terreno de juego de la salud. Como todos los cambios, esto amenazó a los hospitales y servicios de salud que no tenían una contabilidad sólida con tarifas, multas e incluso cargos penales.

En el sector de la salud, una contabilidad deficiente conlleva una gran cantidad de riesgos que pueden perjudicar la rentabilidad. Por eso, una contabilidad y un manejo de libros adecuados y conformes con los GAAP son esenciales para la salud financiera y el rendimiento de cualquier hospital o servicio de salud.

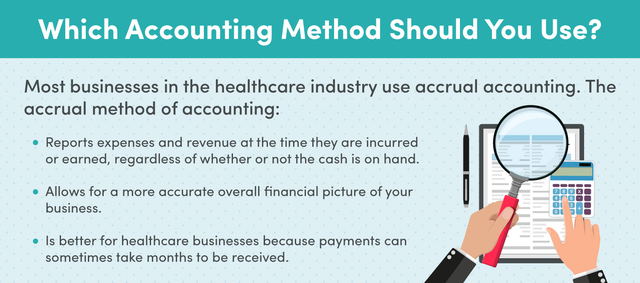

En el sector de la salud, existen dos métodos para reportar la cuenta de resultados y el balance: el método de devengo y el método de caja.

El método de devengo informa de los gastos e ingresos en el momento en que se producen o se obtienen, independientemente de que se disponga o no de efectivo. La mayor ventaja del método de devengo es la precisión. El método de devengo puede ofrecer una imagen clara de los resultados financieros actuales y proyectados durante un marco temporal específico, como por ejemplo durante un trimestre determinado. El mayor inconveniente del método del devengo es que puede ser relativamente complejo. El método de devengo conlleva funciones complicadas, como las cuentas por pagar y por cobrar. Debido a su complejidad, el método de devengo se recomienda para las empresas más grandes que pueden externalizar su contabilidad a profesionales.

El método de caja es mucho más sencillo que el de devengo. Con el método de caja, los gastos e ingresos sólo se registran cuando se dispone de efectivo. Mientras que algunos sectores, como el agrícola, prefieren el método de caja, el sector de la salud se presta más al método de devengo porque a veces los pagos pueden tardar meses en recibirse.

En el sector de la salud, todos los contadores deben seguir las directrices de los Principios de Contabilidad Generalmente Aceptados (GAAP) para evitar las tarifas, multas y cargos penales mencionados. Los GAAP hacen referencia a un conjunto común de principios, normas y procedimientos contables emitidos por el Consejo de Normas de Contabilidad Financiera (FASB). El cumplimiento de los GAAP suele determinarse mediante una auditoría externa.

Hay diez principios fundamentales de los GAAP:

– El Principio de Regularidad: el cumplimiento de las normas GAAP como estándar.

– El Principio de Consistencia: la aplicación de las mismas normas a lo largo del proceso de información para garantizar la comparabilidad financiera entre períodos.

– El Principio de Sinceridad: la presentación de una imagen exacta e imparcial de la situación financiera de la empresa.

– El Principio de Permanencia de los Métodos: el compromiso de utilizar procedimientos consistentes que permitan la comparación de la información financiera de la empresa.

– El Principio de No-Compensación: la información de los aspectos positivos y negativos con total transparencia y sin la expectativa de compensación de la deuda.

– El Principio de Prudencia: el compromiso de utilizar una representación de datos financieros basada en hechos y sin especulaciones.

– El Principio de Continuidad: el compromiso de operar un negocio mientras se valoran los activos.

– El Principio de Periodicidad: la declaración de los ingresos durante el período contable apropiado.

– El Principio de Materialidad: el compromiso de revelar completamente todos los datos financieros y la información contable en los informes financieros.

– El Principio de Uberrimae Fidei (máxima buena fe): el compromiso de honestidad en todas las transacciones.

Todas las empresas que cotizan en bolsa deben cumplir los GAAP, según la Comisión de Seguridad e Intercambio (SEC). Aunque la ley no lo exige para las empresas que no cotizan en bolsa, el cumplimiento de los GAAP es fundamental para obtener una opinión favorable de los acreedores y prestamistas. La mayoría de los bancos e instituciones financieras exigen estados financieros conformes a los GAAP a la hora de conceder préstamos a las empresas.

Al igual que otras entidades que siguen los GAAP, las empresas de salud están obligadas a elaborar informes financieros y documentación que indique el rendimiento financiero. Estos informes incluirán flujos de efectivo, balances y estados de operaciones y cambios en los activos netos. Los informes de rendimiento proporcionan información importante para los fideicomisarios del hospital, la alta dirección y el público en general.

Los hospitales y servicios de salud exentos de impuestos también deben informar sobre su rendimiento desglosando las prestaciones de atención comunitaria no compensadas.

Además de los principios generales de la GAAP, los hospitales y servicios de salud deben enfrentarse a varios conceptos específicos del sector:

Muchos de los activos principales de la industria de la salud se conocen como activos depreciables. Entre ellos se encuentran los edificios comerciales, el equipamiento, la tecnología, las licencias de software y la infraestructura informática. Al contabilizar la depreciación de los activos, hay que informar tanto del costo como de la vida útil del activo. A continuación, se registrará el gasto de depreciación del activo en cada período contable relevante.

Los hospitales y servicios de salud ofrecen una gran variedad de servicios a los pacientes. Por ello, hay diferentes formas de reembolsarles los servicios en cuestión:

– La capitación es un acuerdo de pago que implica que la persona inscrita pague una cantidad fija por un periodo determinado, como un mes o un año. Los pagos se efectúan tanto si la persona inscrita solicita asistencia como si no. El importe de los pagos viene determinado por el uso medio previsto de la asistencia sanitaria de la persona inscrita.

– El pago por día es un pago que se basa en el número de días que un paciente ha recibido atención. El importe de las dietas suele ser fijado por el pagador o se determina a través de los Grupos Relacionados con el Diagnóstico de Gravedad de Medicare (MS-DRG).

– El pago por rendimiento (P4P), también conocido como compra basada en el valor, ofrece incentivos financieros a los hospitales y servicios de salud. Los indicadores clave de rendimiento que determinan el P4P tienden a ser medibles, como, por ejemplo, reducir con éxito la presión arterial de un paciente. La P4P puede suponer una carga importante para los contadores, ya que es el modelo de pago menos estandarizado del sector de la salud.

Existen varios desafíos únicos para las cuentas por cobrar en la industria de la salud. Cuando los hospitales o los servicios de salud reciben pagos de las aseguradoras, los fondos recibidos suelen ser sólo una parte de los servicios prestados y el importe pendiente queda como una cuenta por cobrar.

Además, los pagadores suelen tener calendarios de pago únicos, lo que añade complejidad a la información sobre los ingresos. Los contadores de la salud deben hacer un seguimiento de las diferentes facturas, cuentas por cobrar y subsidios.

La mayoría de los hospitales y servicios de salud reciben pagos de entidades públicas y privadas; los grandes hospitales o servicios pueden recibir ingresos de más de cien pagadores diferentes. Contabilizar cada tipo de pagador es imprescindible tanto para la rentabilidad de las grandes como de las pequeñas empresas alike.

La transparencia es una faceta importante de la contabilidad sanitaria, especialmente cuando se trata de la combinación de pagadores; la gente necesita saber lo que los proveedores cobran a los pagadores. Para determinar los precios, algunos hospitales utilizan un chargemaster, es decir, una lista exhaustiva de artículos facturables a un paciente o proveedor, o MS-DRG para determinar los precios. Debido a las numerosas variables que intervienen en los costos de salud, la contabilidad de la atención sanitaria puede ser un proceso extraordinariamente complejo.

A veces, el monto cobrado a los pagadores y pacientes es mayor que el monto adeudado. Cuando esto ocurre, los créditos se acumulan en las cuentas por cobrar. Para aliviar la acumulación de créditos, los contadores pueden extender cheques pendientes. Esto no es poco común.

En ciertas circunstancias, los destinatarios de los cheques pendientes han fallecido o no pueden recibir el cheque. En este caso, los contadores deben entregar los fondos no cobrados al estado, según las leyes de propiedad no reclamada.

Debido a la inmensa cantidad de elementos que se mueven, incluyendo las regulaciones federales y estatales, no es difícil ver por qué los errores pueden dejar plagados a los estados financieros de un hospital. He aquí algunos de los errores contables más comunes en el ámbito de la salud, y cómo evitarlos.

En el pasado, la mayoría de los contratos con terceros pagadores se redactaban en forma de porcentaje. Sin embargo, en los últimos tiempos los pagadores han desarrollado sus propias tarifas. Estas tarifas varían de un pagador a otro y pueden suponer un verdadero dolor de cabeza para la contabilidad. Debido a que se opera sobre una base de devengo en la que los ingresos y los gastos se reportan sin tener el efectivo en la mano, es totalmente posible declarar erróneamente las asignaciones en el ciclo de ingresos.

Una manera de combatir esto es implementar una herramienta de ciclo de ingresos que pueda rastrear la facturación, los pagos recibidos, las asignaciones y otros datos financieros. Esto proporcionará datos concretos, lo que deja poco margen de error a la hora de determinar la cantidad que se recibirá.

Cuando se trata de la contabilidad de la salud, las reglas del juego cambian constantemente. No estar al día con los nuevos pronunciamientos contables puede ser un error increíblemente costoso para los hospitales. Por ejemplo, cuando dejó de ser posible clasificar los gastos por deudas incobrables como gastos operativos, muchos hospitales no tuvieron en cuenta el pronunciamiento y se enfrentaron a las consecuencias financieras.

Los pronunciamientos contables suelen producirse con cierta anticipación. Los equipos financieros deben ser proactivos y estar atentos. También deben marcar los próximos pronunciamientos en sus calendarios. Por ejemplo, el AICPA suele actualizar su Guía de Auditoría y Contabilidad cada noviembre en una conferencia. Los profesionales de la contabilidad deben prepararse para conocer las nuevas pautas cada noviembre.

Ignorar un problema no hará que desaparezca, especialmente en la contabilidad. Y cuando, y no si, el crédito se acumula en las cuentas por cobrar, ignorarlo u olvidarlo es lo peor que se puede hacer. Los hospitales no quieren declarar ingresos por encima o por debajo de los reales, ya que esto viola los GAAP, y algunos hospitales grandes pueden acumular saldos acreedores de millones.

Como ya se ha dicho, los hospitales pueden aliviar la acumulación de saldos acreedores en las cuentas por cobrar extendiendo cheques por los importes pendientes. Estos cheques reembolsan tanto a los pacientes como a las aseguradoras. Pero incluso si un hospital está al corriente de su saldo acreedor, hay que seguir haciendo un seguimiento de los cheques. Los beneficiarios pueden trasladarse fuera del país o fallecer, dejando al hospital con una cantidad creciente de cheques pendientes, lo que reduce el saldo en documentos financieros como el balance. Además, varios estados tienen leyes de propiedad no reclamada que obligan al hospital a entregar los cheques antiguos y pendientes al gobierno estatal.

Para combatir esto, los hospitales y los servicios de salud deben ser proactivos en la eliminación de los saldos acreedores. Contar con una persona en el equipo financiero que se dedique exclusivamente a resolver los saldos acreedores es imprescindible para evitar las auditorías estatales o federales.

La expansión física es un indicador clave de la salud del hospital. Pero si un hospital está construyendo un nuevo estacionamiento o ala, el equipo financiero debe ser consciente de las obligaciones de la deuda. Por ejemplo, los gastos de intereses que un hospital paga por una obligación de deuda no se reflejan como gastos de intereses en la cuenta de resultados; deben capitalizarse como un costo de construcción incurrido durante el período de construcción.

Debido a la compleja naturaleza de la contabilidad del sector salud, tener las cuentas y los libros en orden es imperativo para el buen funcionamiento de cualquier hospital o servicio de salud. Sin embargo, también puede ser tedioso, complicado y llevar mucho tiempo. Además, la Agencia Tributaria puede ser implacable cuando se trata de errores: por ejemplo, presentar los impuestos sobre las nóminas un día después de la fecha límite conlleva una sanción del 2%. Estas multas pueden sumar hasta un considerable 15% de la cantidad inicial adeudada.

Externalizar la contabilidad y el manejo de libros a una empresa experta es un proceso bastante sencillo y gratificante que permite a la dirección de hospitales y centros de salud dedicar menos tiempo a preocuparse por los libros y más a las operaciones diarias.

Cada día son más las pequeñas empresas que optan por externalizar el manejo de libros y la contabilidad con FinancePal.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.