Aunque recientemente se ha prestado atención a la tasa de impuesto marginal en vista de la propuesta de reforma fiscal progresiva, siempre ha sido un tema controvertido en los pasillos del Congreso. Los defensores de un impuesto marginal más alto argumentan que puede aumentar el poder adquisitivo de los contribuyentes con menores ingresos al aliviar su carga fiscal. Por su parte, los detractores temen que el traslado de la carga fiscal a las personas con mayores ingresos y a las grandes empresas reducirá los márgenes de ganancia. Sin embargo, los detalles son para que los economistas con doctorados debatan; a la mayoría de los contribuyentes sólo les preocupa cuál es y cuánto deben pagar.

Este artículo desglosa la tasa de impuesto marginal, cómo se calcula y en qué se diferencia de otros impuestos.

En pocas palabras, la tasa de impuesto marginal es el impuesto que se paga por cada dólar adicional de ingresos por encima de un umbral establecido. Es un ejemplo de fiscalidad progresiva, es decir, la tasa de impuesto aumenta a medida que aumentan los ingresos.

Para calcular el impuesto marginal, el IRS divide a los contribuyentes en tramos impositivos en función de los ingresos gravables. Los contribuyentes cuyos ingresos se encuentran dentro de un determinado tramo deben pagar la tasa de impuesto establecida para ese tramo específico a medida que se obtienen los ingresos.

Para visualizarlo, imagine una taza de medir de cocina delimitada por onzas líquidas. Ahora imagine que cada espacio entre las demarcaciones es un tramo fiscal. Para representar a un contribuyente de bajos ingresos, llene la taza de medir con una pequeña cantidad de agua de manera que el nivel quede entre una y dos onzas líquidas. El contribuyente de bajos ingresos paga una tasa baja por el agua hasta la primera onza líquida y una tasa ligeramente más alta por el agua entre la primera y la segunda onza líquida.

Para representar a un contribuyente con mayores ingresos, llene el vaso medidor de manera que el nivel del agua se sitúe entre la marca de cinco y seis onzas líquidas. Para las dos primeras onzas líquidas, este contribuyente paga la misma tasa que el contribuyente de menores ingresos. Pero la tasa de impuesto aumenta progresivamente para las onzas líquidas tres, cuatro y cinco.

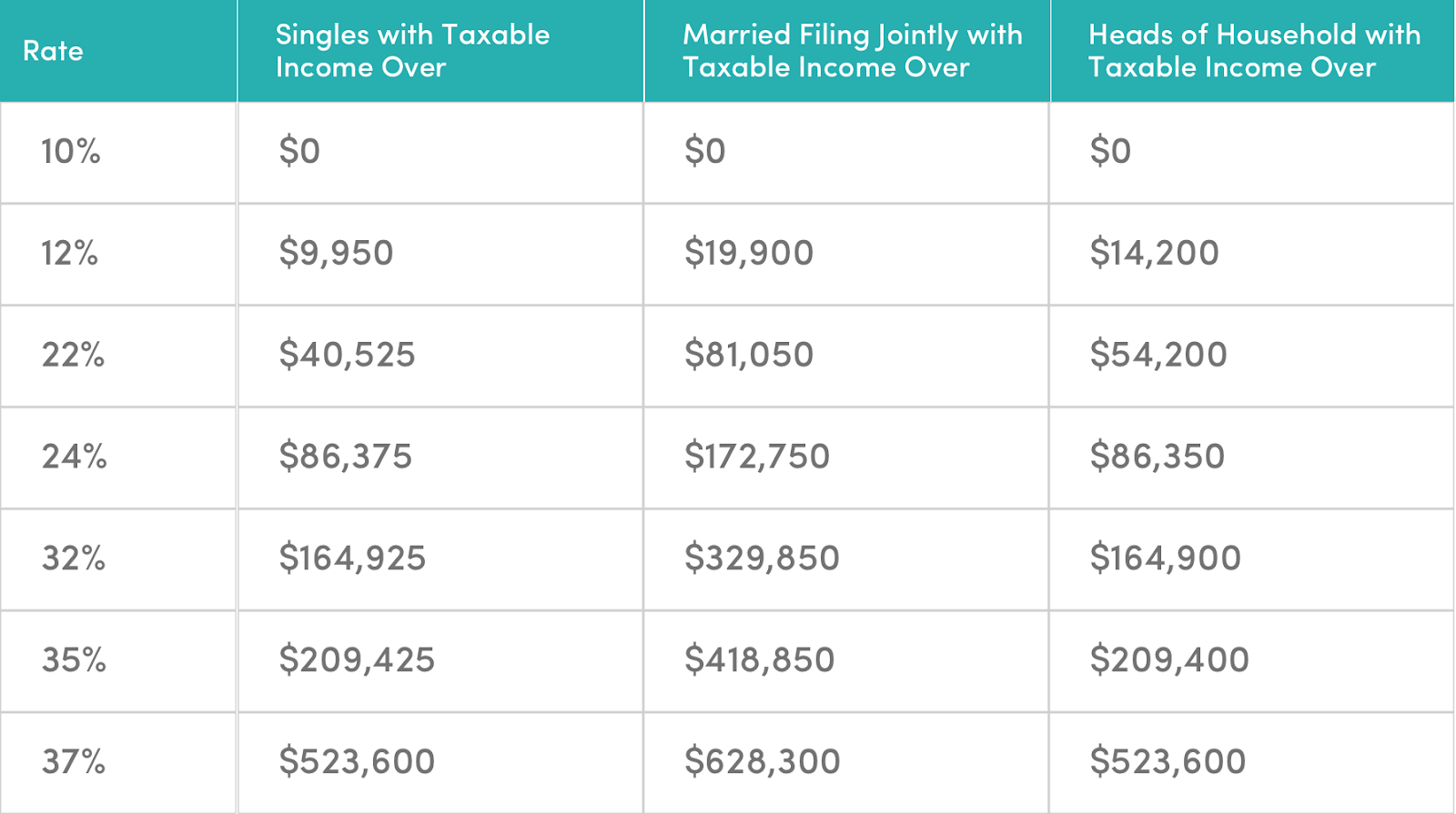

Con una nueva administración presidencial, esto podría cambiar fácilmente. Pero a partir de enero de 2021, hay siete tramos.

Desde 2018, cuando el ex presidente Trump firmó la Ley de Recortes y Empleos Fiscales (TCJA, por sus siglas en inglés), las tasas de impuestos para cada tramo son del 10%, 12%, 22%, 24%, 32%, 35% y 37%, respectivamente. Antes de la TCJA, los tipos se situaban en el 10%, 15%, 25%, 28%, 33%, 35% y 39,6%.

La siguiente tabla muestra la tasa de impuesto marginal para los solteros, los casados que declaran conjuntamente y los jefes de familia, desglosada en los siete tramos:

A modo de explicación, tomemos un contribuyente soltero con un ingreso gravable de $90,000. Se le aplica una tasa fiscal del 10% para los ingresos entre $0 y $9,950. Como gana más de $9,950, se le aplica la cantidad máxima para ese tramo, es decir, $995,50.

Sus ingresos superan el tramo del 12%, por lo que se le aplica el importe máximo correspondiente a ese tramo. Como no se puede gravar dos veces, debe el 12% de ($19,900 – $9,950). Esta cantidad asciende a $3,669.00. Teniendo en cuenta la cantidad que debe por el tramo del 10%, ahora debe $4.664,50.

Como gana menos de $172,000 al año, no debe la cantidad máxima para el tramo del 24%. En vez, sólo debe el 24% de los ingresos que debe por encima del umbral de $86,375. El 24% de ($90,000 – $86,375) es $870.00. Cuando se añade a los totales de los tramos anteriores, debe un total de $15,621.50.

La alternativa más reconocida al impuesto marginal es el impuesto fijo. Algunos estados calculan el impuesto sobre los ingresos utilizando una tasa de impuesto fija. El impuesto fijo es mucho más sencillo; a todo el mundo se le aplica la misma tasa de impuesto, independientemente de sus ingresos. Además de en algunos estados de EE.UU., el impuesto fijo se utiliza a menudo en los países en desarrollo.

Lectura relacionada: Manejo de libros para pequeñas empresas

Muchas pequeñas empresas entran en el ámbito de las sociedades, las empresas unipersonales y las sociedades de responsabilidad limitada, las cuales no pagan el impuesto empresarial. En su lugar, los propietarios de estos tipos de negocios presentan sus impuestos en su declaración de impuestos personal. Por ello, pagarán un impuesto marginal sobre algunos de sus ingresos empresariales. Para ayudar a reducir su carga fiscal encontrando gastos empresariales deducibles, puede trabajar con un contador especializado en pequeñas empresas.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.