Para pequeñas y medianas empresas, el humilde presupuesto por partidas se ha convertido en un elemento contable básico. Este formato presupuestario ha demostrado ser muy valioso para organizar los gastos propuestos de una manera intuitiva y fácil de digerir, lo que permite orientar el gasto durante el próximo año fiscal.

En este artículo se explica todo lo que hay que saber sobre el presupuesto por partidas; qué es, cómo lo utilizan las empresas, los pros y los contras, junto con un ejemplo aplicado y una plantilla.

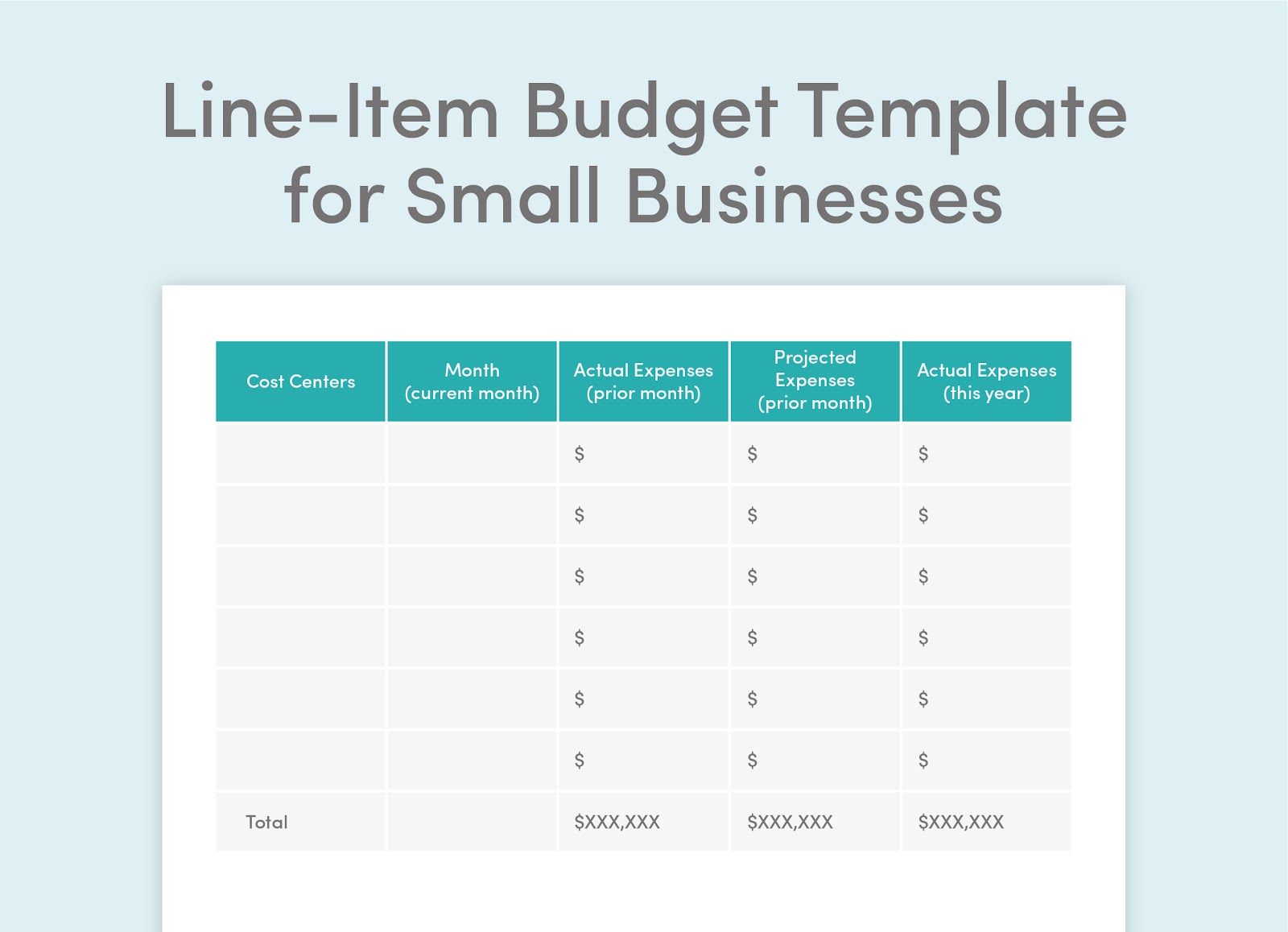

Un presupuesto por partidas es un formato que permite presentar con claridad la información presupuestaria de un periodo específico. En un presupuesto por partidas, los gastos propuestos se agrupan en centros de costo o categorías de gastos. Estos centros de costo son mostrados en gran proximidad; esto le da al lector una gran comprensión de cuánto dinero está presupuestado para cada centro de costo.

Normalmente, un presupuesto por partidas compara el gasto previsto de cada centro de costo con el gasto real del periodo anterior. Esto muestra al lector qué centros de costo recibirán más o menos fondos que antes.

Los siguientes son los componentes críticos de un presupuesto típico por partidas:

Incluye los gastos previstos para el año, desglosados por centros de costo. Estos gastos pueden consistir en la remuneración de los empleados, el marketing, el desarrollo profesional, el material de oficina, etc.

Esto incluye la cantidad real gastada en los gastos mencionados. La comparación con los costos proyectados muestra el crecimiento o la disminución del gasto por centro de costos.

Esto incluye la cantidad real gastada por centro de costo para el año en curso hasta la fecha. La comparación con los gastos previstos muestra la probabilidad de alcanzar los objetivos presupuestarios.

Los presupuestos por partidas son extremadamente digeribles e intuitivos; las personas sin experiencia empresarial suelen entenderlos y sus implicaciones. También permiten medir con precisión el crecimiento o la reducción del gasto en comparación con los presupuestos anteriores.

No sólo son fáciles de leer, sino que la creación de un presupuesto por partidas es un proceso bastante sencillo. En una corporación o una empresa de tamaño medio, la alta dirección trabajará con el departamento financiero para organizar los gastos previstos en un presupuesto por partidas. En el caso de las empresas más pequeñas o los empresarios individuales, el propietario de la empresa elaborará el presupuesto por sí mismo o lo externalizará a su contador especializado en pequeñas empresas.

También hay varias áreas en las que el presupuesto por partidas se queda corto. Por ejemplo, las cantidades del presupuesto se fijan al principio del año. Si el presupuesto requiere un ajuste a medida que avanza el año, puede ser una gran tarea; la alta dirección y el departamento financiero tendrán que trabajar juntos de forma expedita para completar el presupuesto actualizado lo antes posible.

Otra carencia es la falta de contexto; seguro que este año se gasta más en material de oficina, pero ¿por qué? Tal vez la razón real sea que la empresa creció el año pasado y añadió otro departamento, que requiere suministros únicos. Pero como el presupuesto por partidas se centra en los gastos, esto no se ve reflejado en los datos.

En las grandes empresas con varios departamentos, la presupuestación por partidas puede dar lugar a que los departamentos jueguen con el sistema. Aunque esto es más un problema de la presupuestación en general que de la presupuestación por partidas en particular, la inflexibilidad de la asignación anual de fondos puede llevar a los departamentos a hacer un mal uso de los fondos excedentes para evitar recortes presupuestarios en el año siguiente. Por ejemplo, si un departamento está $3.000 por debajo del presupuesto al final del año, puede gastar el dinero sobrante en una nueva fotocopiadora, aunque la actual funcione perfectamente bien, para que el excedente de $3.000 no se recorte el año siguiente.

Para visualizar mejor la creación de un presupuesto por partidas, imaginemos que una pequeña empresa editorial pasa por el proceso. Los contadores han dividido el presupuesto en siete centros de costo:

Supongamos que esta editorial tiene cinco empleados: un propietario/director general, un editor principal, dos editores y un asistente administrativo. El centro de costos de los salarios se puede desglosar de la siguiente manera:

1. Salarios

El centro de costos de prestaciones, impuestos y subsidios se desglosaría así:

2. Prestaciones, impuestos y subsidios.

Normalmente, el espacio y los servicios públicos se dividirán por tipo de servicio, como por ejemplo:

3. Espacio y Servicios Públicos

Una empresa editorial típica podría tener un departamento de suministros y equipos con un aspecto similar al siguiente:

4. Suministros y equipos

Hoy en día, muchas empresas desglosan el gasto en comunicaciones de forma similar.

5. Comunicaciones

Como ya se ha dicho, esta editorial contrata la contabilidad, el manejo de libros y el marketing. Utilizan el mismo servicio para la contabilidad y el manejo de libros, por lo que se presenta como una sola partida.

6. Servicios de contratistas y consultores

Y así es como se desglosan otros costos directos:

7. Otros costos directos

A partir de aquí, los contadores trabajarán con el director general para aumentar, disminuir o mantener la cantidad asignada a cada centro de coste basándose en los resultados del año pasado.

Para ayudarle a visualizar mejor cómo una pequeña empresa puede utilizar un presupuesto por partidas, le hemos proporcionado esta plantilla gratuita de presupuesto por partidas proporcionada por FinancePal.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.