Cuando se dirige una empresa en crecimiento, un problema común al que se enfrentan muchos propietarios es que el aumento de los costos supera el crecimiento de los ingresos. Si no se soluciona, esto puede llevar a un círculo vicioso de incumplimiento de los objetivos de beneficios por márgenes cada vez más amplios. Si su empresa se encuentra en esta situación, o prevé que se produzca en un futuro próximo, puede valer la pena probar la presupuestación de base cero.

El presupuesto de base cero también conocido como presupuestación de base cero es una filosofía presupuestaria que implica destinar exactamente el 100% de los ingresos a cubrir los gastos. El nombre proviene del principio básico de esta filosofía: al final de cada periodo presupuestario, el total de ingresos menos el total de gastos debe ser igual a cero.

El presupuesto basado en cero ofrece una alternativa a la presupuestación tradicional, que exige incrementos sobre los presupuestos anteriores. Los presupuestos tradicionales, o presupuestos por partidas, tienden a quedarse cortos porque se centran principalmente en los nuevos gastos. La presupuestación basada en cero, sin embargo, cambia el paradigma, de modo que es necesario justificar cada uno de los gastos con cada nuevo periodo presupuestario. El resultado de esta necesidad añadida de justificación es un presupuesto más informado y menos cargado de gastos.

Hay cinco características fundamentales que distinguen al presupuesto de base cero:

La razón de utilizar unidades de negocio en lugar de departamentos es que la filosofía del presupuesto basado en cero hace hincapié en las actividades generadoras de ingresos en lugar de los departamentos operativos.

A modo de ejemplo, veamos una pequeña empresa de alquiler de automóviles. Tras la devolución de cada vehículo alquilado, hay que limpiar su interior. Esta empresa ha estado contratando esta tarea a una empresa de limpieza privada durante los últimos cinco años.

Después de aplicar la filosofía del presupuesto basado en cero, el propietario de la empresa examina los gastos recurrentes más antiguos para recortar un poco de gasto y llegar al cero neto. Después de analizar sus estados financieros, descubre que el contratista ha aumentado su tarifa un 3% cada año y que, con la tarifa actual, sería más barato contratar a un limpiador interno a tiempo completo.

Aquí es donde brilla la presupuestación basada en cero; los gastos antiguos, como los costos de inicio, tienden a pasar desapercibidos cuando se elabora un presupuesto tradicional. La sobre presupuestación es muy común, y si no se aborda la sobre presupuestación anterior, la inflación del presupuesto puede multiplicarse con cada revisión incremental.

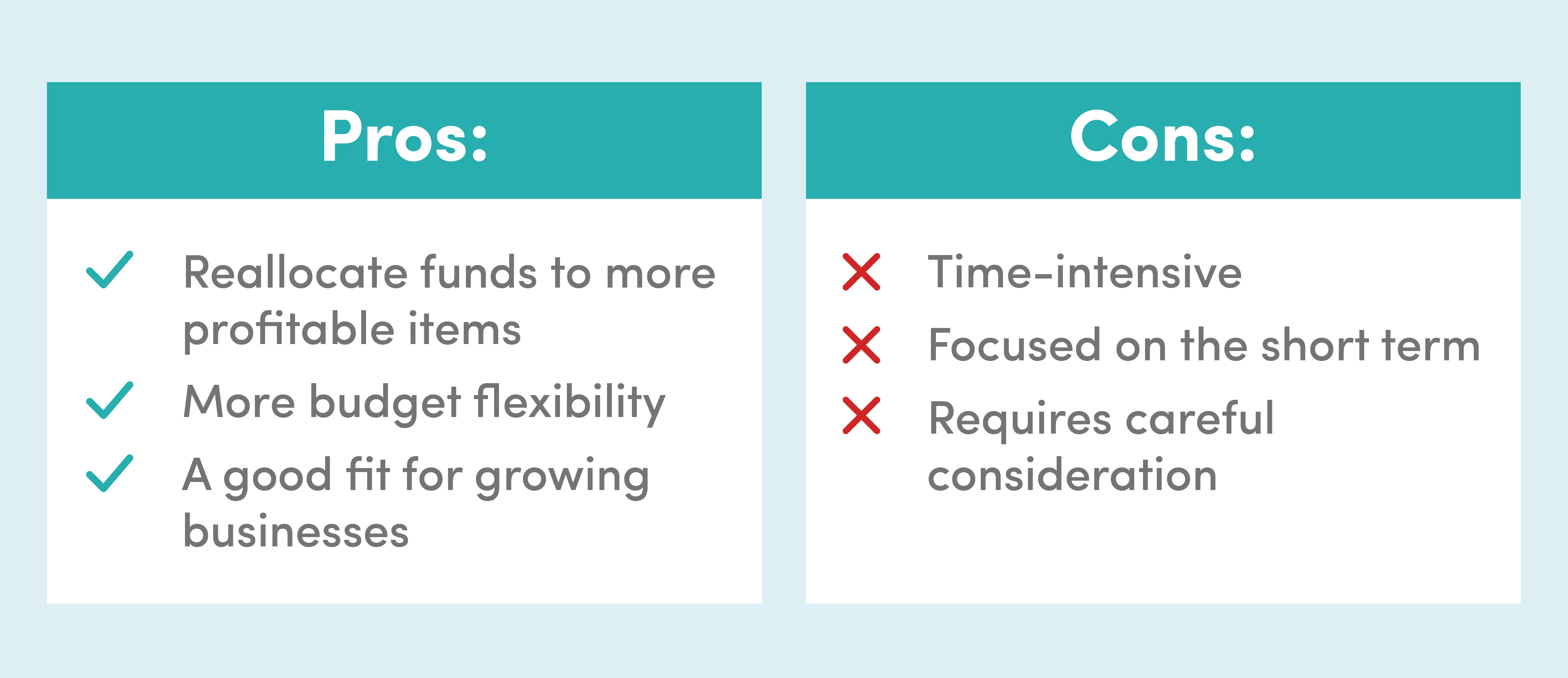

Como se ha mencionado anteriormente, el presupuesto de base cero proporciona a los empresarios la perspectiva necesaria para recortar los gastos antiguos e innecesarios y reasignar estos fondos a elementos más rentables. Además, la presupuestación de base cero favorece una mayor flexibilidad presupuestaria, ya que menos dinero se queda atado a la antigua inflación del presupuesto.

La presupuestación de base cero es también una opción natural para las empresas en crecimiento. Muchos empresarios se dan cuenta de que, a medida que su empresa crece, los gastos superan a los ingresos, y la brecha se amplía a medida que el crecimiento continúa. El compromiso de mantener un presupuesto de base cero permitirá un crecimiento controlado sin cargar a la empresa con deudas.

La presupuestación de base cero no está exenta de desventajas. Por ejemplo, la elaboración de un presupuesto basado en cero requiere mucho tiempo y es ardua. Sin la debida prudencia, puede convertirse rápidamente en una pérdida de tiempo recurrente para los contadores.

Además, algunos pueden argumentar que un presupuesto de base cero es una herramienta de poca visión de futuro. Al fin y al cabo, favorece la reasignación de fondos a elementos actualmente rentables. Si su empresa está cambiando constantemente sus gastos para atender necesidades momentáneas, puede resultar ineficaz o incluso oscurecer su visión a largo plazo.

La presupuestación basada en cero sólo funciona si el presupuesto lo elaboran quienes tienen en cuenta los intereses de la empresa. Es posible que alguien se invente la justificación de un proyecto favorito para sobre asignar fondos a ese proyecto.

Relacionado: Ponerse al día con el manejo de libros

Si está pensando en implantar la presupuestación de base cero en su empresa, primero debe evaluar si es el paso correcto para usted en este momento. Consulte con su contador o considere lo siguiente:

Si su respuesta es sí a las tres, entonces puede valer la pena establecer un presupuesto basado en cero. Si todavía no está seguro, considere la posibilidad de elaborar un presupuesto tradicional por el momento. Si sus gastos son mayores que sus ingresos previstos, o si quiere gastar más en nuevos artículos de lo que le permite su presupuesto, considere la posibilidad de optar por el presupuesto de base cero.

Después de decidir establecer un presupuesto de base cero, siga estos tres pasos para prepararse para lo que viene después:

Una vez que haya terminado, puede comenzar a elaborar su presupuesto de base cero usted mismo o con la ayuda de un contador especializado en startups o en empresas pequeñas.

En la era de hoy, la cual está altamente enfocada en la tecnología, el presupuesto basado en cero ha experimentado una especie de renacimiento. La proliferación de depósitos de datos centralizados para las finanzas ha permitido una mayor transparencia durante las negociaciones presupuestarias. Además, los avances en el análisis de datos han permitido realizar estimaciones presupuestarias más precisas. Estos avances favorecen la elaboración de mejores presupuestos de base cero que ahorran más dinero que nunca.

La respuesta es tal vez. Al igual que la mayoría de las decisiones empresariales, la filosofía del presupuesto basado en cero debe considerarse antes de aplicarla. Al tomar cualquier decisión que pueda tener un impacto significativo en el futuro financiero de su negocio, siempre es una buena idea consultar a un contador profesional. Regístrese para una consulta con FinancePal hoy para hablar de sus opciones con uno de nuestros expertos contadores de pequeñas empresas.

Jacob Dayan is a true Chicagoan, born and raised in the Windy City. After starting his career as a financial analyst in New York City, Jacob returned to Chicago and co-founded FinancePal in 2015. He graduated Magna Cum Laude from Mitchell Hamline School of Law, and is a licensed attorney in Illinois.

Jacob has crafted articles covering a variety of tax and finance topics, including resolution strategy, financial planning, and more. He has been featured in an array of publications, including Accounting Web, Yahoo, and Business2Community.

Nick Charveron is a licensed tax practitioner, Co-Founder & Partner of Community Tax, LLC. His Enrolled Agent designation is the highest tax credential offered by the U.S Department of Treasury, providing unrestricted practice rights before the IRS.

Leer Más

Jason Gabbard is a lawyer and the founder of JUSTLAW.

Andrew is an experienced CPA and has extensive executive leadership experience.

Póngase en contacto con nosotros hoy mismo para obtener más información sobre su prueba gratuita.

Al introducir su número de teléfono y hacer clic en el botón "Obtener cotización", usted proporciona su firma electrónica y su consentimiento para que FinancePal se ponga en contacto con usted con información y ofertas en el número de teléfono proporcionado mediante un sistema automatizado, mensajes pregrabados y/o mensajes de texto. El consentimiento no es necesario como condición de compra. Pueden aplicarse tarifas de mensajes y datos.

By entering your phone number and clicking the “Get Started” button, you provide your electronic signature and consent for FinancePal to contact you with information and offers at the phone number provided using an automated system, pre-recorded messages, and/or text messages. Consent is not required as a condition of purchase. Message and data rates may apply.